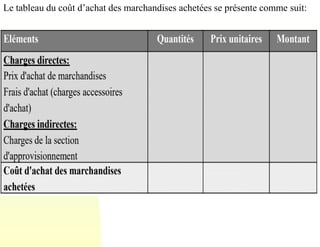

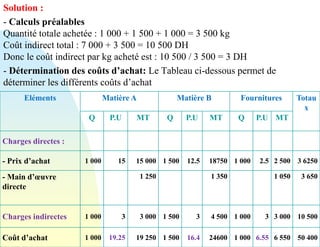

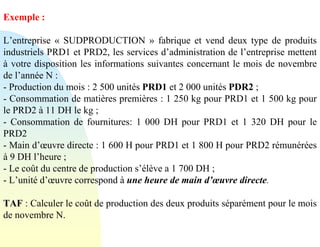

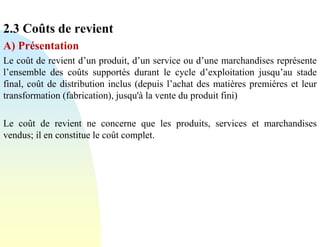

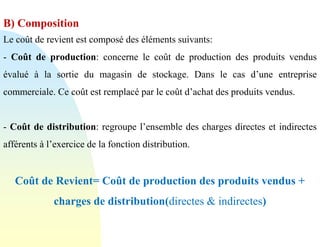

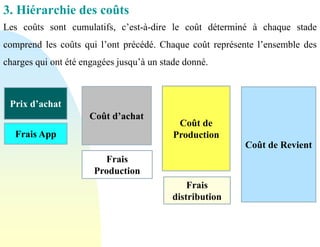

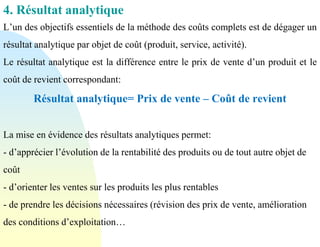

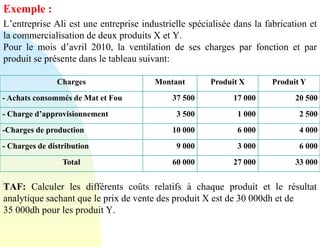

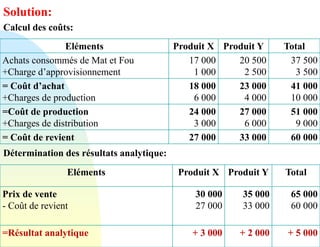

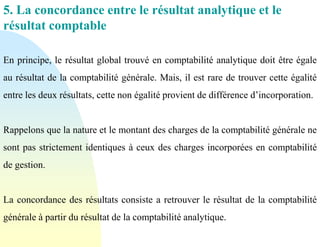

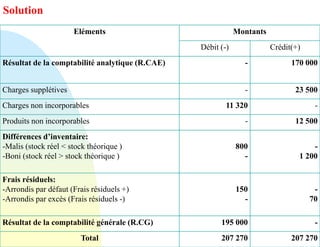

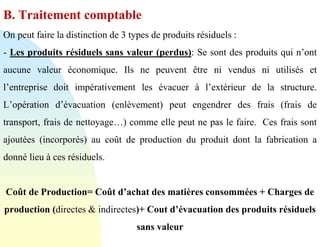

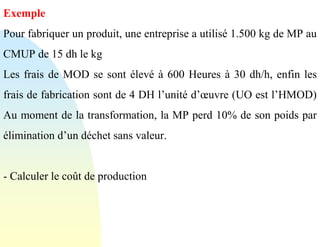

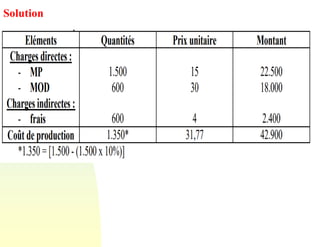

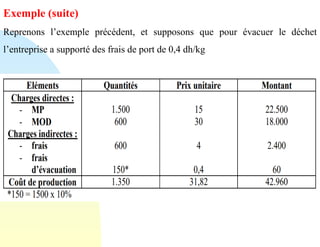

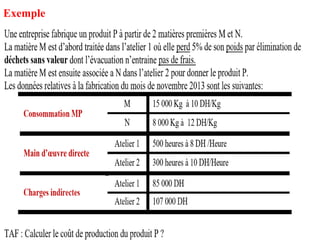

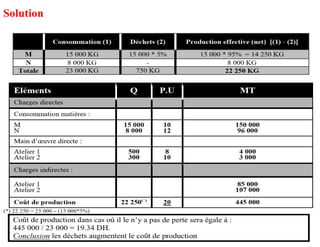

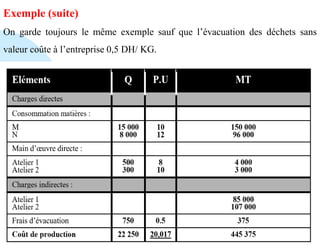

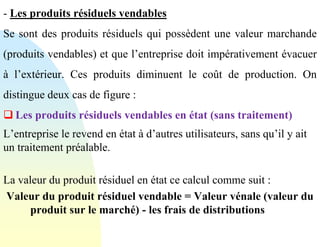

Le document aborde la détermination des coûts et des résultats des entreprises, en distinguant entre entreprises commerciales et industrielles. Il détaillent les différentes phases du cycle d’exploitation (approvisionnement, fabrication, distribution) et présente la structure des coûts (coûts d'achat, coûts de production, coûts de revient). Enfin, il souligne l'importance du résultat analytique pour évaluer la rentabilité et la prise de décisions stratégiques dans les entreprises.