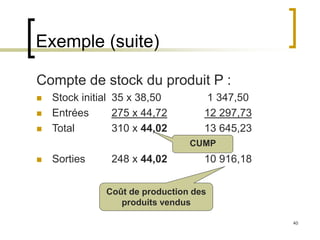

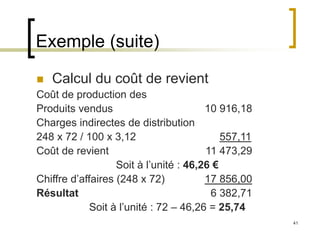

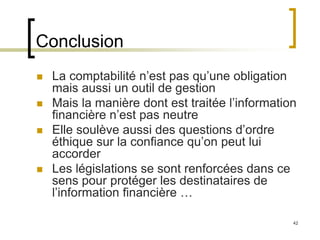

Le document traite des fonctions comptables et financières au sein d'une entreprise, incluant le système d'information comptable, la législation entourant la comptabilité, et les outils d'analyse de la situation financière. Il souligne l'importance de la comptabilité pour la prise de décisions internes et externes, en passant par l'établissement de comptes annuels, le calcul des coûts, et l'analyse de l'autofinancement. En conclusion, il précise que la comptabilité est à la fois une obligation légale et un outil essentiel de gestion, tout en soulevant des questions éthiques concernant la fiabilité des informations financières.

.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/fibreorangejoncsmarinsmodedecompatibilit1-231107150307-9c3e9544-thumbnail.jpg?width=640&height=640&fit=bounds)