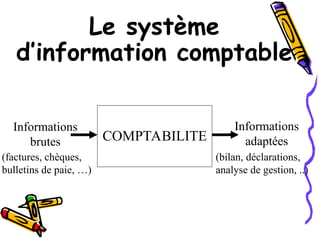

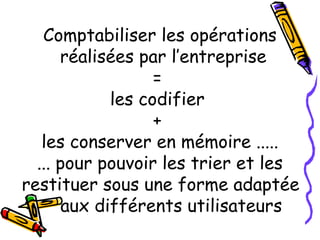

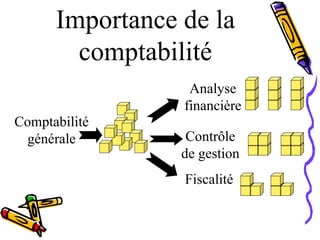

Le document présente un plan de cours sur la comptabilité générale, abordant son rôle, les obligations comptables, ainsi que les mécanismes liés au bilan et au compte de résultat. Il décrit la nature des actifs et passifs, les principes comptables, et les applications pratiques à travers des exercices. La comptabilité est essentielle pour gérer et analyser les opérations financières d'une entreprise.

![Cours complet de comptabilité générale[www.cours-economie.com]](https://cdn.slidesharecdn.com/ss_thumbnails/courscompletdecomptabilitgnrale-160831001539-thumbnail.jpg?width=640&height=640&fit=bounds)