Téléchargé 525 fois

![DELPHINE ALTON / PHILIPPE MASSON : Experts-comptables, commissaires aux comptes. Associés des cabinets SODAREX (Bordeaux) / ALIANTIS (Lyon & Saint-Etienne), membres du réseau national DIFFERENCE , partenaire de la JCEF Mail : [email_address] / [email_address] Suivez-nous sur : Merci pour votre attention et votre écoute !](https://image.slidesharecdn.com/sensibilisationalagestioncomptableetfinanciere-110208101043-phpapp02/85/Sensibilisation-a-la-gestion-comptable-et-financiere-33-320.jpg)

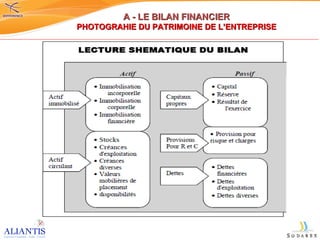

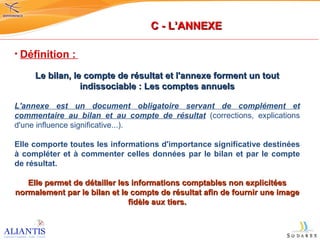

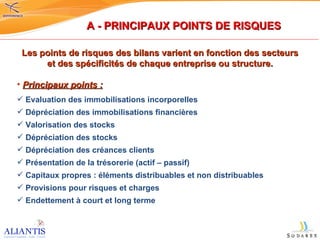

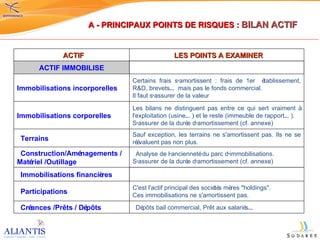

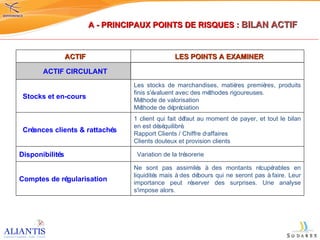

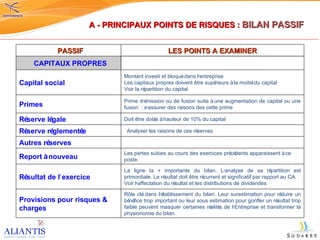

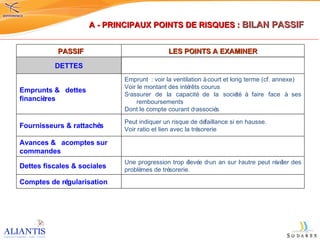

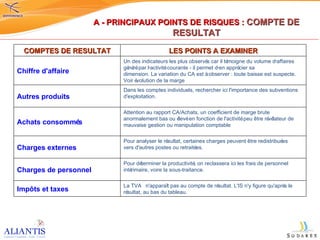

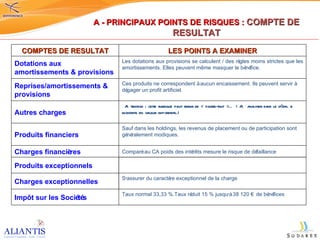

La convention nationale des présidents à La Rochelle en 2011 aborde la gestion comptable et financière des associations, soulignant l'importance du bilan, du compte de résultat et des annexes. Elle met en lumière les principaux éléments à prendre en compte pour évaluer les risques financiers, notamment les immobilisations, les créances et les dettes. Les experts recommandent une vigilance accrue sur la trésorerie et une gestion rigoureuse pour éviter des situations financières précaires.