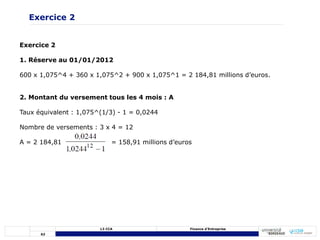

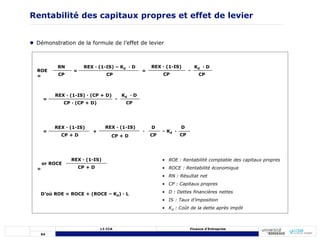

Le document présente une introduction à la finance d'entreprise, abordant les rôles du financier, les types de titres financiers, et les besoins de financement des agents économiques. Il décrit également les cycles d'exploitation, d'investissement et de financement, ainsi que l'analyse des flux de trésorerie et leur importance dans la création de richesse. La finance d'entreprise se concentre sur la gestion des ressources financières afin de maximiser la valeur pour les investisseurs.

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)