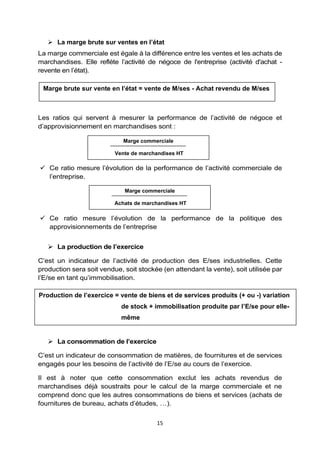

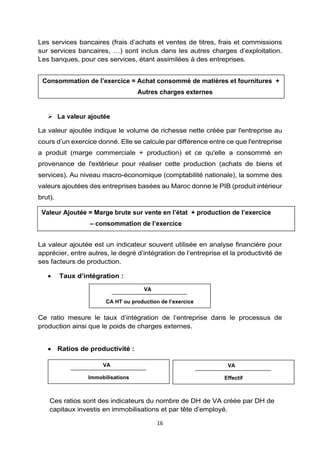

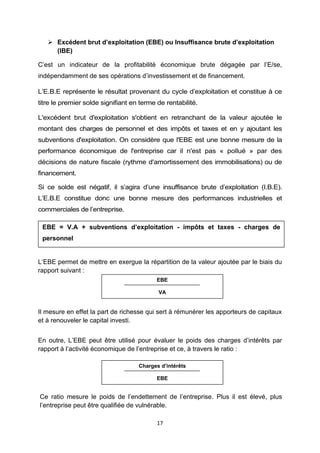

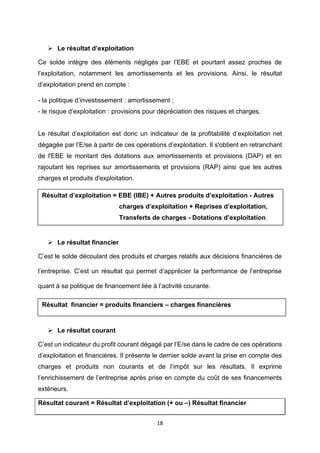

Le document présente le cours d'analyse et diagnostic financiers dispensé à l'Université Hassan II, mettant en avant les objectifs d'apprentissage et les méthodes pédagogiques utilisées. Il détaille les chapitres du cours, allant des concepts fondamentaux de la finance à l'évaluation des risques financiers, en passant par l'analyse structurelle des résultats d'entreprise. Le tout s'appuie sur des études de cas et des références bibliographiques pertinentes, offrant une base solide pour le diagnostic financier et la compréhension des états financiers.