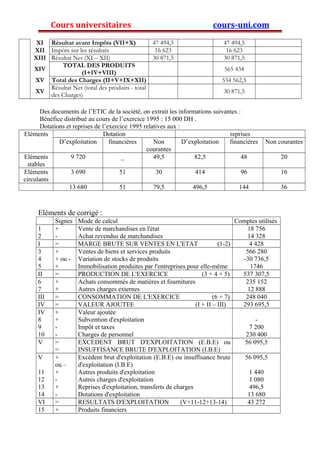

Le document présente une analyse détaillée des concepts de base du diagnostic financier, en mettant l'accent sur les cycles financiers de l'entreprise, notamment le cycle d'exploitation, d'investissement et des opérations financières. Il explore également les flux et stocks dans la gestion d'une entreprise, ainsi que les objectifs et la méthodologie pour réaliser un diagnostic financier. Enfin, il décrit les outils d'analyse financière nécessaires pour évaluer la performance et la rentabilité de l'entreprise.