Le document est un manuel destiné aux étudiants en BTS pour l'analyse de la situation financière des entreprises, abordant des sujets tels que la performance, la rentabilité, l'équilibre financier et les moyens de financement. Il contient des chapitres organisés autour de cas pratiques permettant une application concrète des concepts abordés. Chaque chapitre est complété par des ressources et des exercices pour favoriser l'apprentissage autonome des étudiants.

![Chapitre 2

Chapitre 2

Chapitre 1 - Corrigé ◗ L’analyse de la performance de l’organisation

©

FontainePicard

-

Reproduction

interdite

15

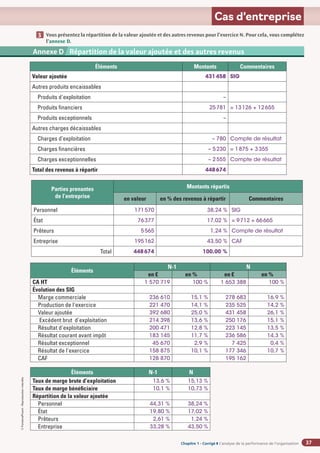

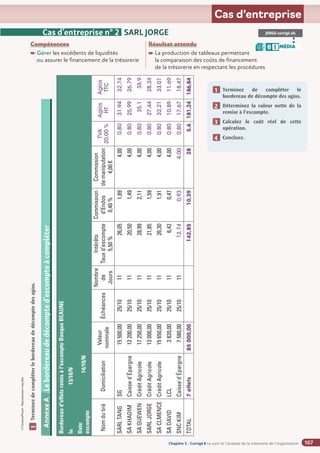

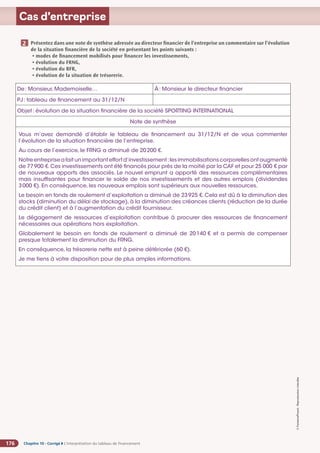

Cas d’entreprise

1

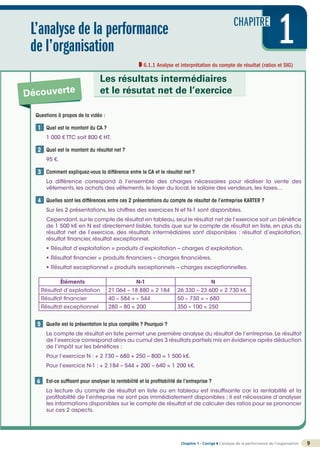

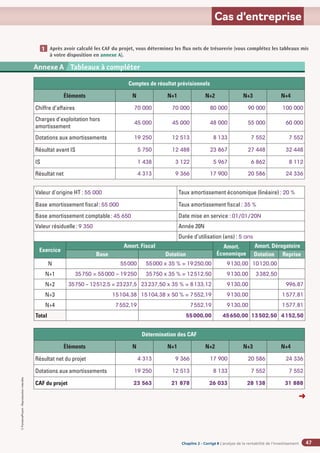

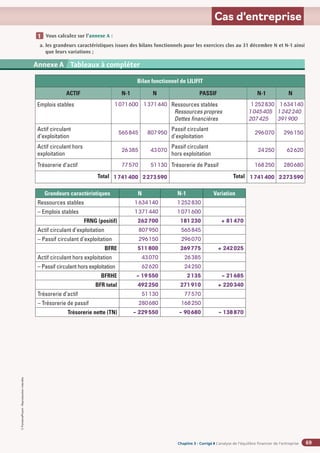

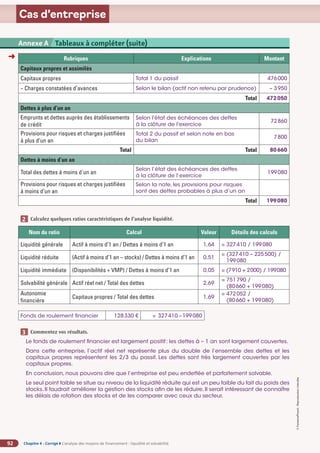

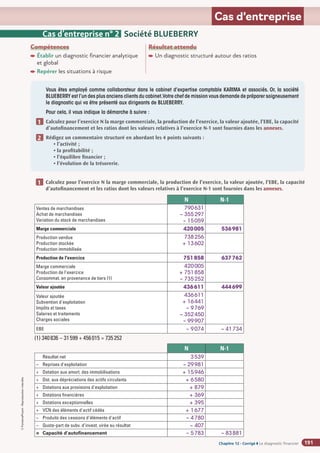

D Les ratios liés aux marges et résultats

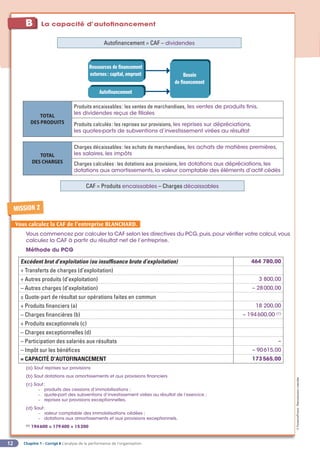

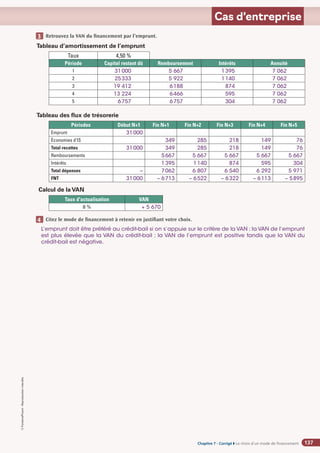

MISSION 4

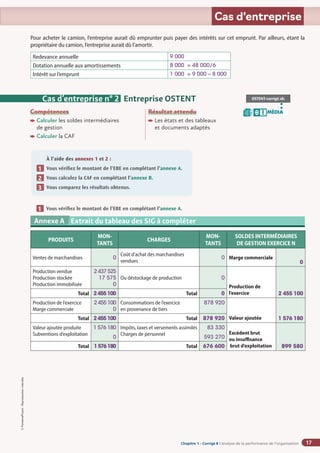

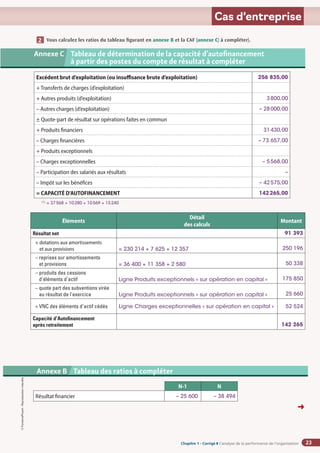

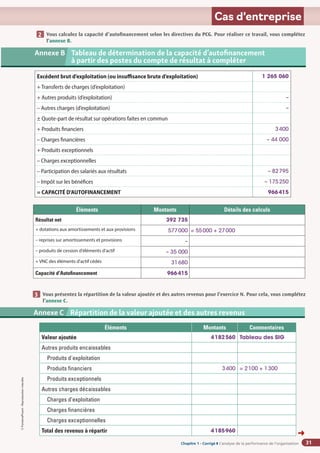

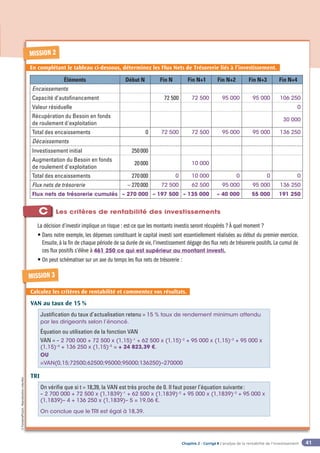

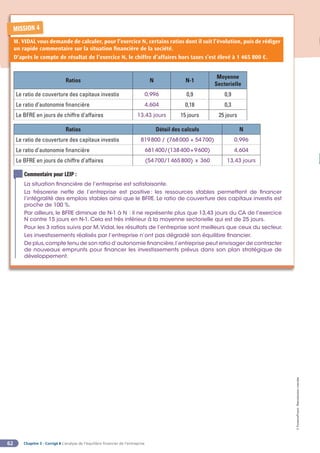

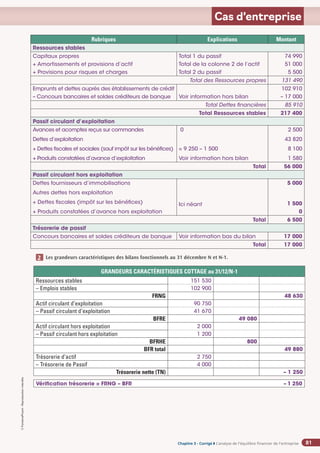

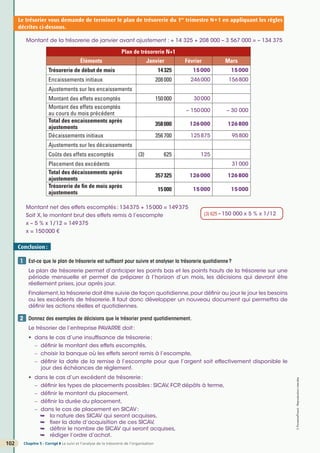

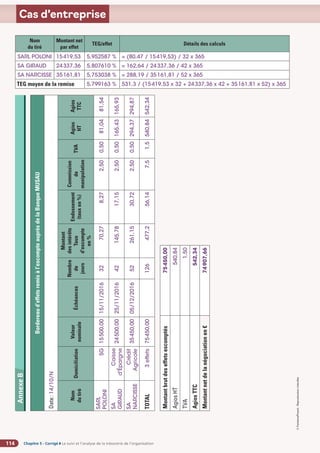

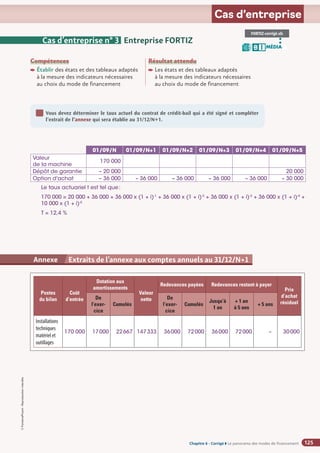

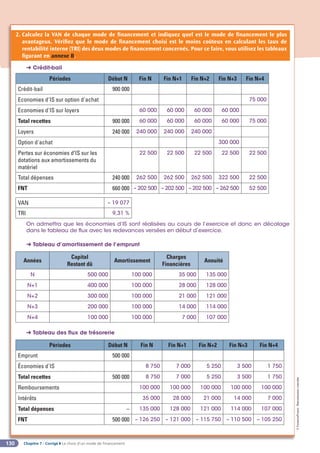

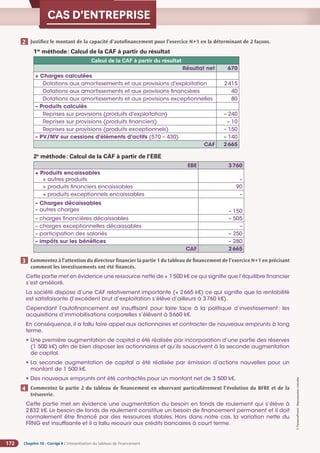

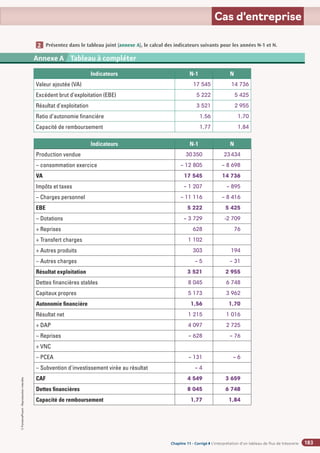

À l’aide du document 5 et de l’annexe B, complétez le tableau ci-dessous et commentez vos résultats.

Extrait du compte de résultat au 31 décembre N-1

Principaux ratios suivis par M. BLANCHARD pour N

Nom du ratio Secteur

Entreprise BLANCHARD

% en N Détail des calculs

Taux de variation du CA 15 % 14,17 % (18399580 – 16 116 200) / 16 116 200

Taux de marge brute d’exploitation 5 % 2,76 % 507 980 / 18399580

Taux de marge commerciale 10 % 11 % 271160 / 2512000

Commentaires

Produits d'exploitation N N-1 Taux de variation

Ventes de marchandises 2512000 € 2295750 € 9,42 %

Production vendue (biens et services) 15887580 € 13820450 € 14,96 %

Montant net du chiffre d'affaires 18399580 € 16116200 € 14,17 %

Annexe B

La croissance de l’entreprise Blanchard est presque conforme à celle du secteur. Cependant,

le taux de croissance de l’activité vente de marchandises est moindre que celle de la

fabrication des meubles. M. Blanchard doit faire attention à maintenir la croissance de cette

activité dont la profitabilité est supérieure à celle du secteur.

En effet, le taux de marge commerciale de l’entreprise (11 %) est supérieur à celui du secteur

(10 %) alors que le taux de marge brute d’exploitation est presque 2 fois moins important

(2,76 % contre 5 % pour le secteur).

Cette situation n’est pas satisfaisante; M. Blanchard doit se poser des questions sur le coût

observé des facteurs de production.Ainsi le coût des matières premières et des autres achats

représente 79 % de la production de l’exercice [(10967 + 42 + 1167) / 15435].](https://image.slidesharecdn.com/analysedelasituationfinancire-corrige-230502134752-46d5bfab/85/Analyse-de-la-situation-financiere-CORRIGE-pdf-15-320.jpg)

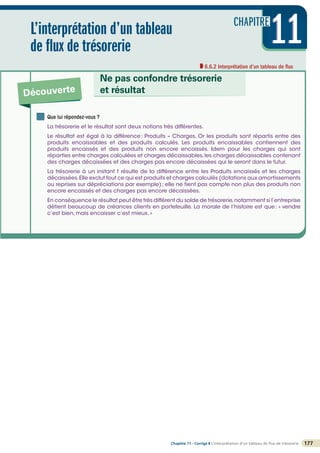

![Chapitre 3 - Corrigé ◗ L’analyse de l’équilibre financier de l’entreprise

66

©

FontainePicard

-

Reproduction

interdite

Cas d’entreprise

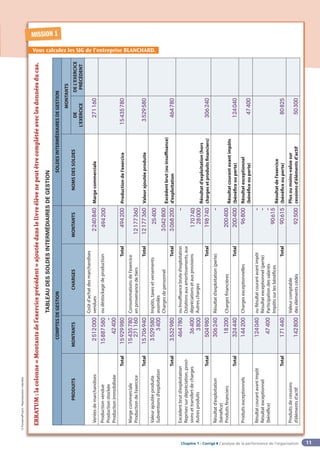

Compétences

Établir, avec les retraitements, le bilan

fonctionnel, déterminer le fonds

de roulement, le BFR (exploitation

et hors exploitation) et la trésorerie nette

Analyser l’équilibre financier

de l’entreprise

Résultat attendu

Les états, les tableaux et les documents

adaptés (bilan fonctionnel), le calcul

des soldes et ratios

Un compte rendu proposant

une argumentation

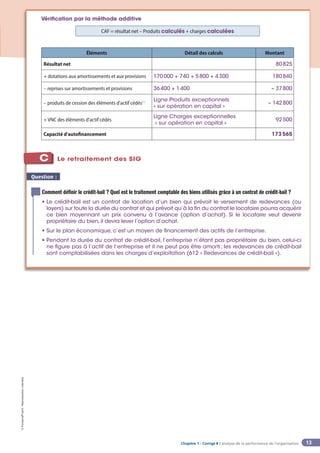

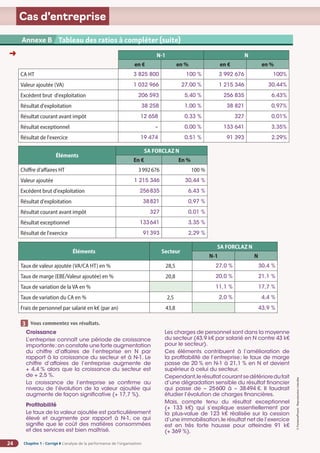

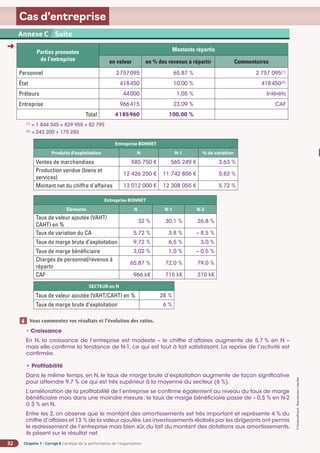

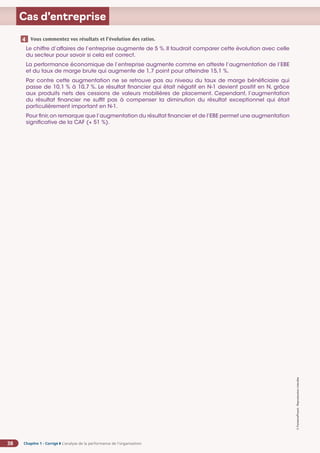

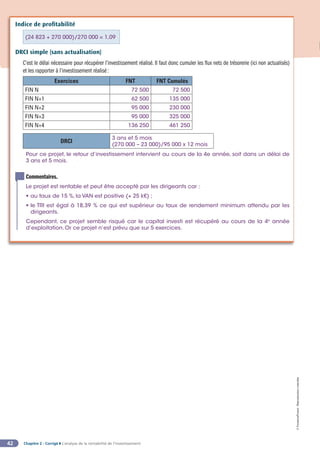

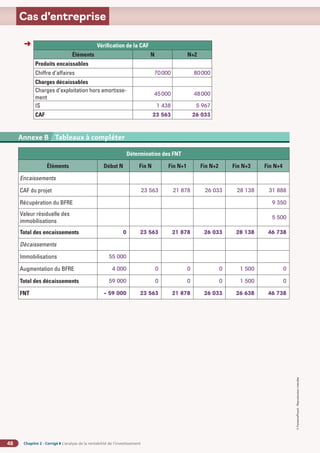

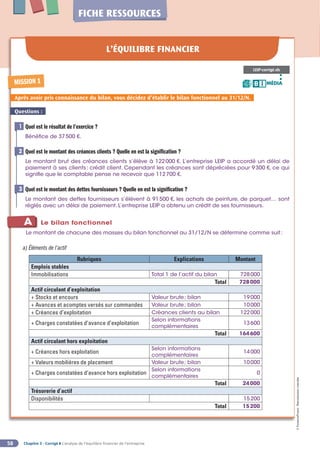

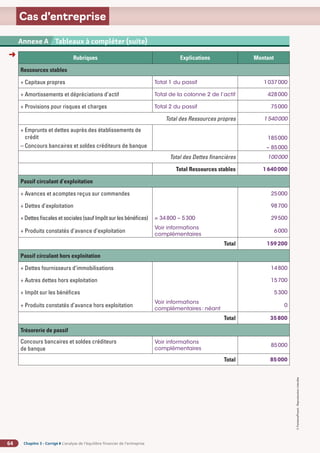

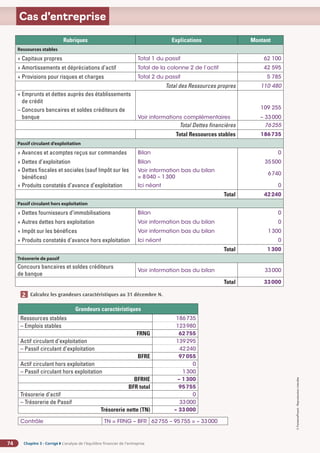

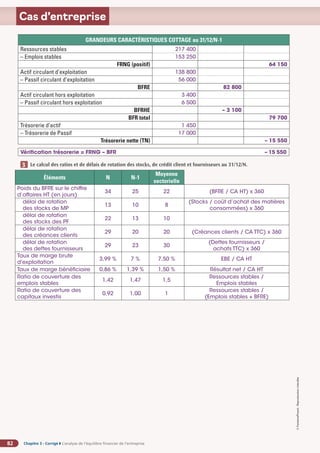

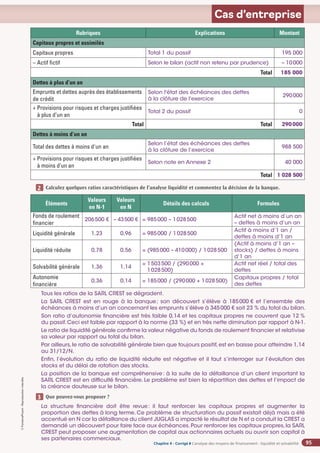

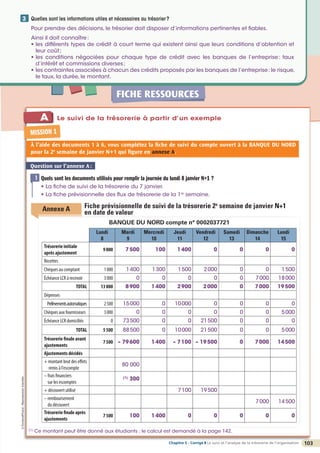

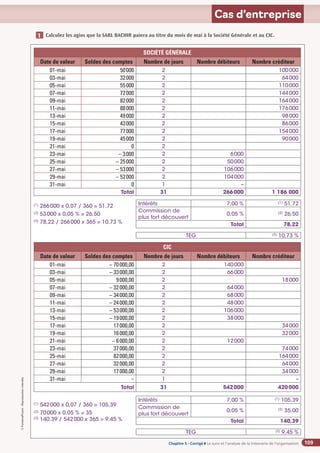

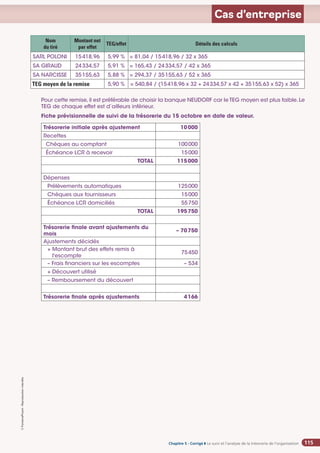

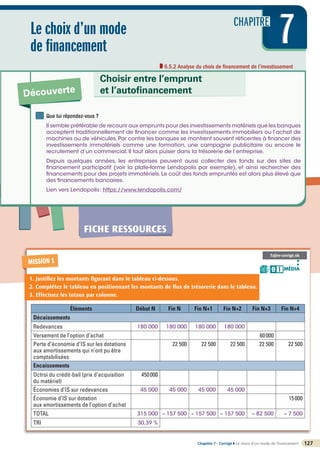

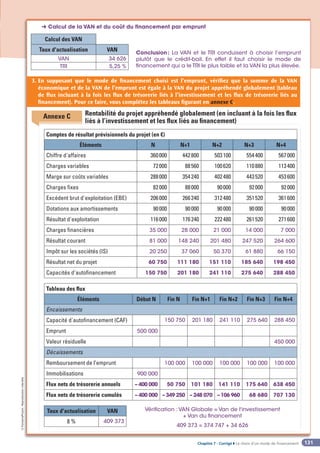

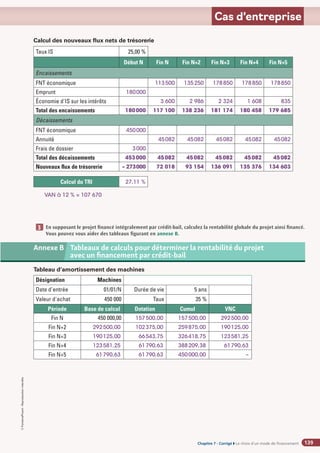

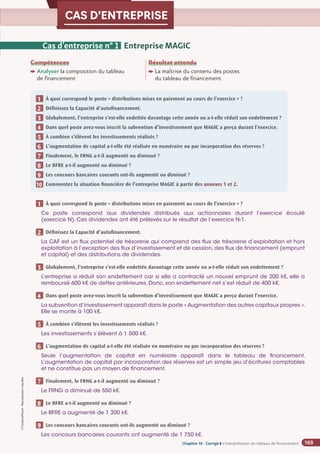

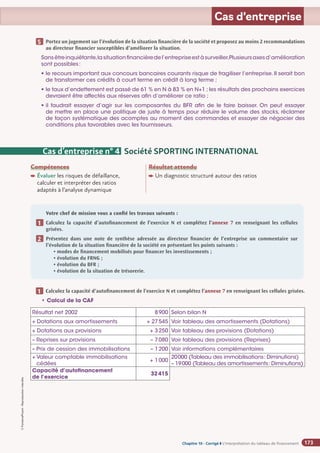

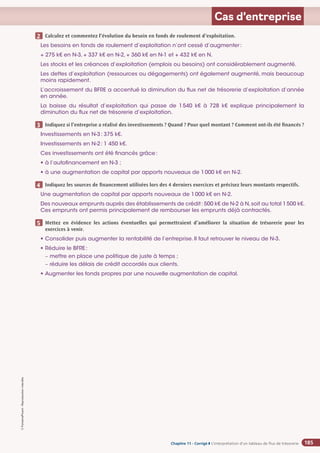

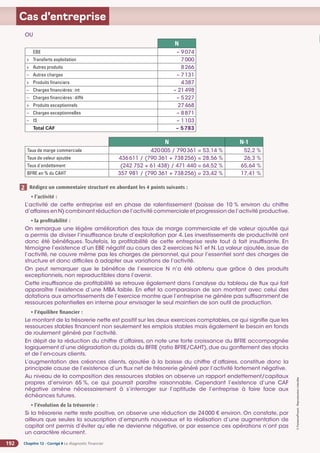

À l’aide des annexes 1 et 2 :

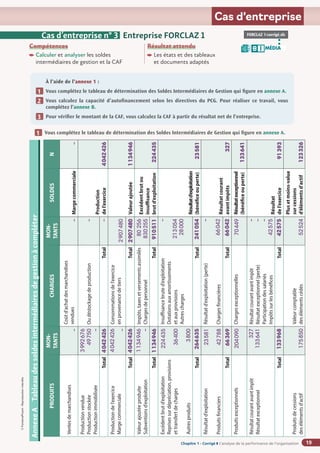

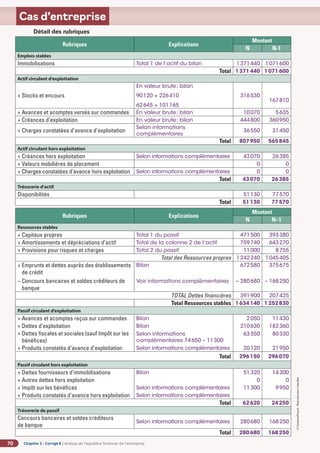

Présentez, avec les retraitements nécessaires, le bilan fonctionnel au 31/12/N. Vous complétez l’annexe A.

Rédigez, à l’attention de votre maître de stage, une note de synthèse sur la structure financière de la société

MPB (vous présenterez le calcul des grandeurs caractéristiques du bilan fonctionnel et les principaux

ratios de structure financière).

1

1

1

2

MPB 2-corrigé.xls

MÉDIA

B I

Cas d’entreprise n° 2 SA MPB

Annexe 2 SA BARIT - Compte de résultat du 1er

janvier au 31 décembre N (en euros)

Annexe A Tableaux à compléter

Bilan fonctionnel de MPB au 31/12/N

Emplois

Avant

retraite-

ment

Retrai-

tement

Après

retraite-

ment

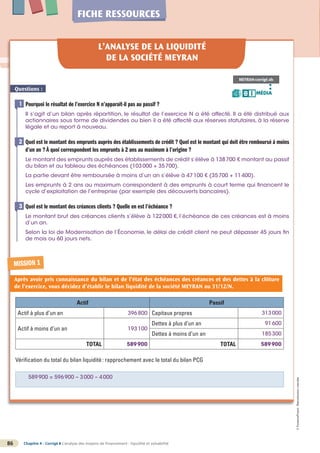

Ressources

Avant

retraite-

ment

Retrai-

tement

Après

retraite-

ment

Emplois stables 1368500 (2)

60000 1428500 Ressources stables

Ressources propres

Dettes financières

1640000

1540000

100000

(2)

43000

(2)

17000

1700000

1583000

117000

Actif circulant

d’exploitation

522000 (3)

40000 562000

Passif circulant

d’exploitation

159200 159200

Actif circulant hors

exploitation

17500 17500

Passif circulant

hors exploitation

35800 35800

Trésorerie d’actif 12000 12000 Trésorerie de passif 85000 (3)

40000 125000

Total 1920000 100000 2020000 Total 1920000 100000 2020000

(1)

La colonne avant retraitement correspond au bilan fonctionnel du cas MPB 1.

(2)

Détail du retraitement du crédit-bail.

(3)

Retraitement des effets escomptés non échus qui s’élèvent à 40000 €.

Présentez, avec les retraitements nécessaires, le bilan fonctionnel au 31/12/N. Vous complétez l’annexe A.

1

1

Éléments Montant Détail des calculs

Dotation annuelle aux amortissements 12000 = 60000/5

Montant de l'emprunt fictif contracté le 1/1/N-3 60000 Valeur d'origine

Cumul des amortissements fictifs depuis N-3 43000 = [(60000/5) x 7/12)] + (60000/5) x 3

Solde de l'emprunt 17000 = 60000 – 43000](https://image.slidesharecdn.com/analysedelasituationfinancire-corrige-230502134752-46d5bfab/85/Analyse-de-la-situation-financiere-CORRIGE-pdf-66-320.jpg)

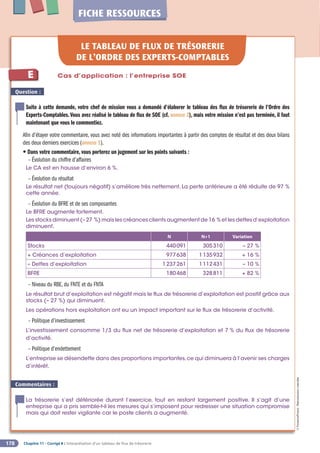

![Chapitre 2

Chapitre 2

Chapitre 3 - Corrigé ◗ L’analyse de l’équilibre financier de l’entreprise

©

FontainePicard

-

Reproduction

interdite

75

Cas d’entreprise

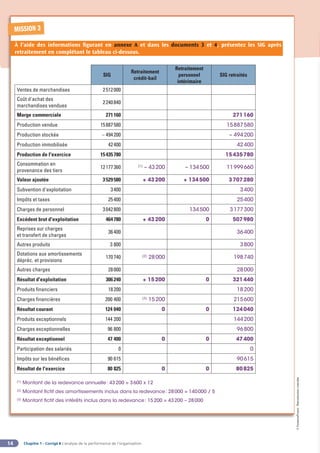

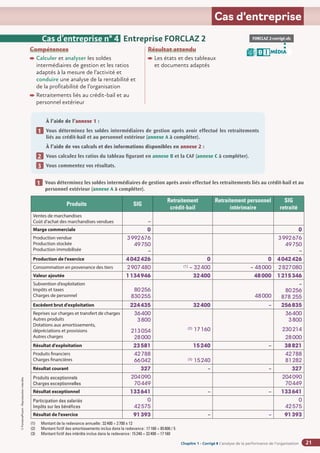

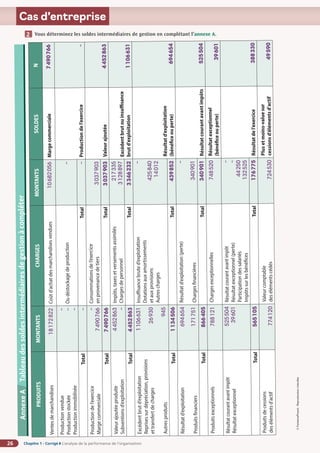

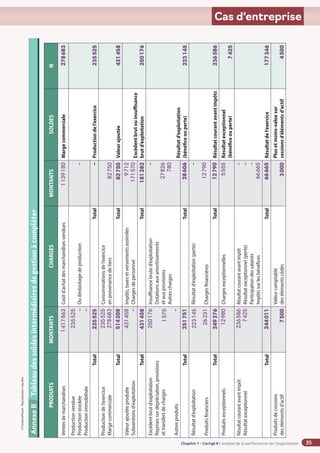

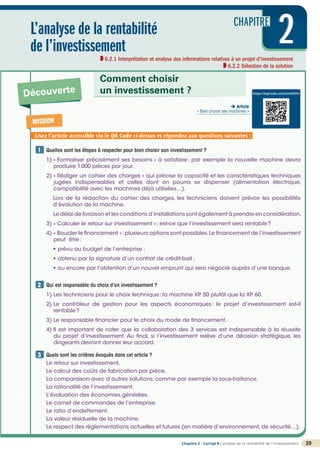

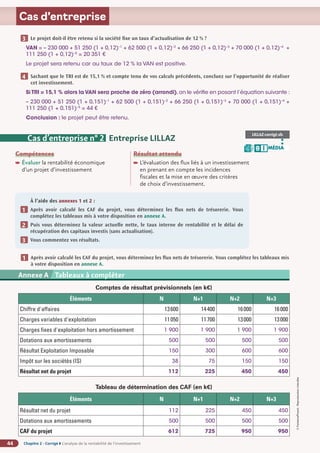

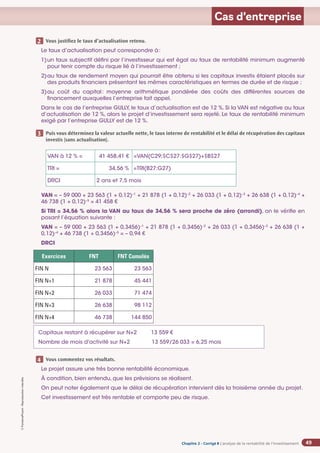

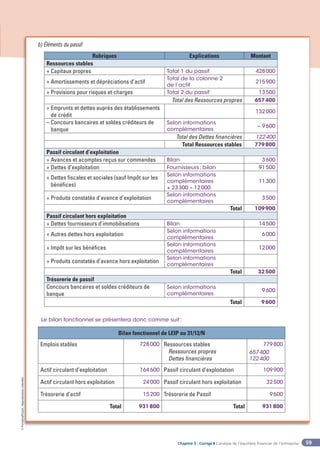

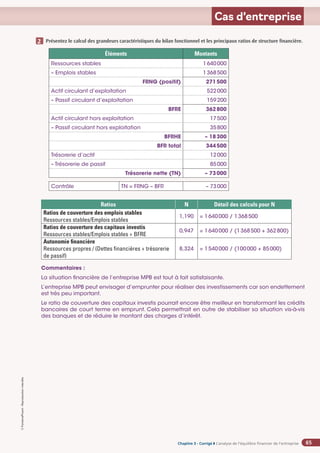

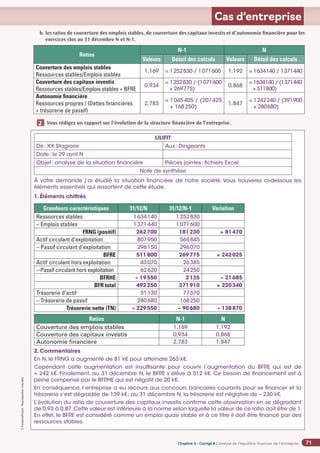

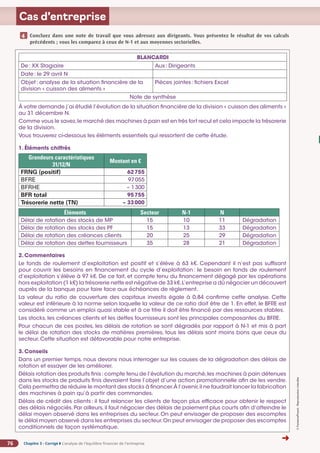

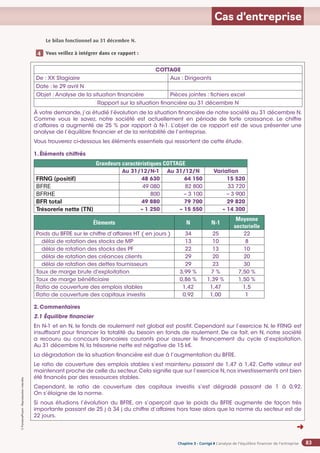

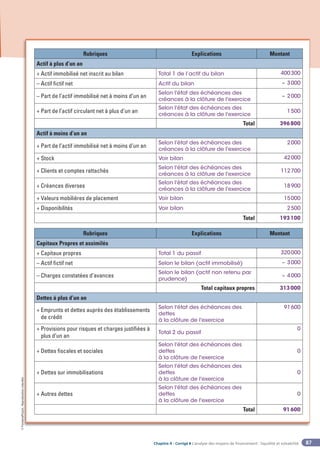

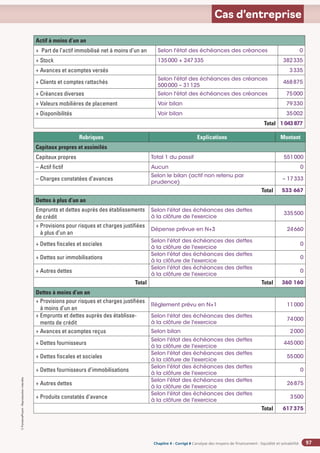

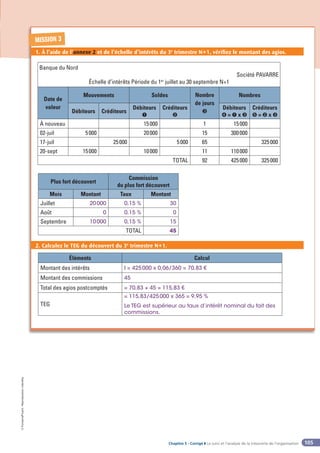

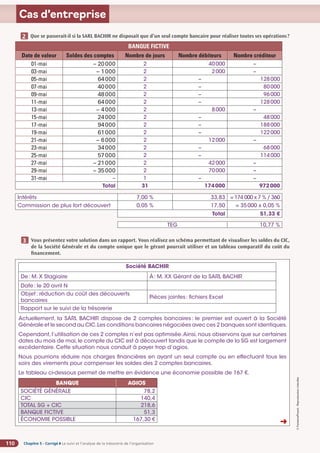

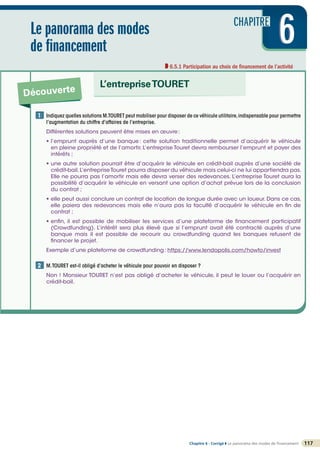

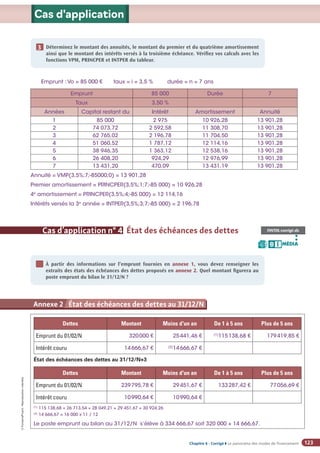

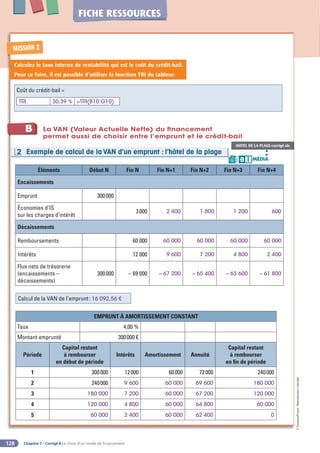

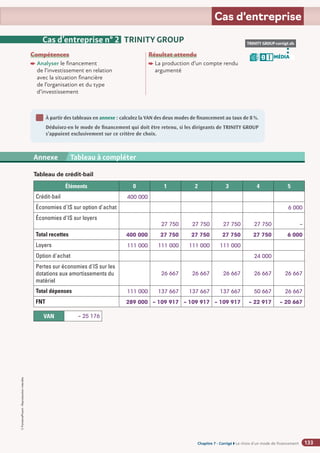

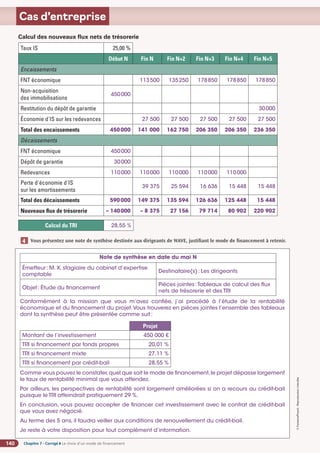

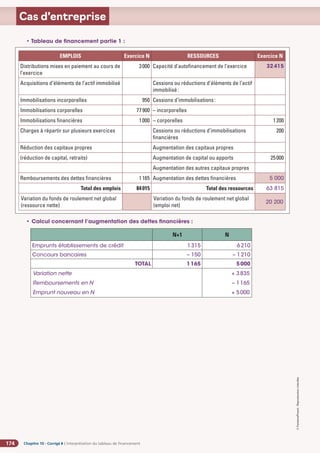

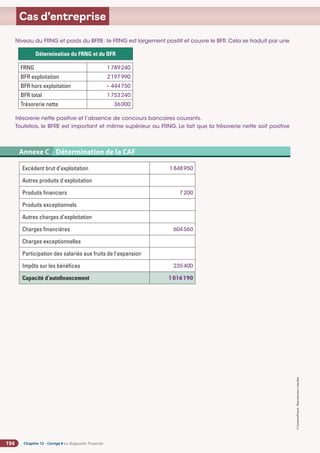

Calculez les délais de rotation des stocks, de crédit client et fournisseurs au 31/12/N.

3

Délais de rotation des stocks en N

Éléments

Stocks en €

Au 31/12/ N-1 (1) Au 31/12/ N (2)

Stock moyen

[(1) + (2)] / 2

Matières premières et autres

approv.

3100 9350 6225

Produits intermédiaires et finis 22837 54190 38513

Le stock initial se détermine en fonction du stock final et de la variation de stock.

Lorsque la variation de stock de matières est négative, cela signifie que le stock final est supérieur

au stock initial: stockage.

Lorsque la variation de stock de produits finis est positive,cela signifie que le stock final est supérieur

au stock initial: stockage.

Délai de rotation

des stocks de MP

10,61 jours

(Stock moyen / coût d’achat des matières consommées) x 360

= 6225 / 211175 x 360

Coût d’achat des matières consommées (selon annexe 1):

211175 = 217425 – 6250

Délai de rotation

des stocks des PF

33 jours

(Stock moyen / coût de production des PF vendus) x 360

= 38513 / 419595 x 360

Coût de production des PF vendus = 419595 (selon annexe 1)

Délais de crédit client au 31/12/N

Délai de rotation

des créances clients

28,81

jours

(Créances clients / CA TTC) x 360

Selon annexe 1 et bilan au 31/12/N

= (73255 / 762900 x 1,2) x 360

Délais de crédit fournisseurs au 31/12/N

Délai de rotation

des dettes fournisseurs

21 jours

(Dettes fournisseurs / achats et services TTC) x 360 jours

Selon annexe 1 et bilan au 31/12/N

= (35500 – 2500 / (217425 + 253964) x 1,2) x 360

Ratios N Détail des calculs pour N

Ratios de couverture des capitaux investis

Ressources stables/Emplois stables + BFRE

0,84 = 186 735 / (123 980 + 97 055)

Autonomie financière

Ressources propres/(Dettes financières +

trésorerie de passif)

1,01 = 110 480 / (76 255 + 33 000)](https://image.slidesharecdn.com/analysedelasituationfinancire-corrige-230502134752-46d5bfab/85/Analyse-de-la-situation-financiere-CORRIGE-pdf-75-320.jpg)

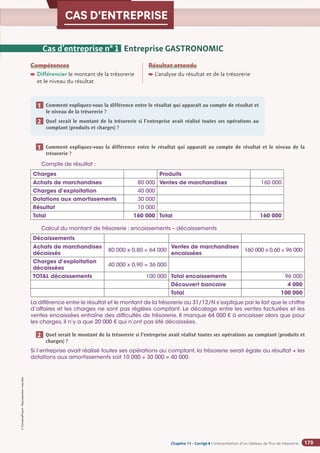

![Chapitre 4 - Corrigé ◗ L’analyse des moyens de financement : liquidité et solvabilité

98

©

FontainePicard

-

Reproduction

interdite

Cas d’entreprise

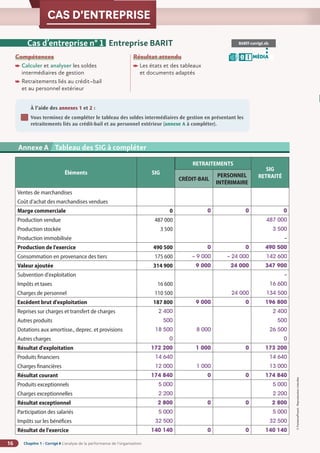

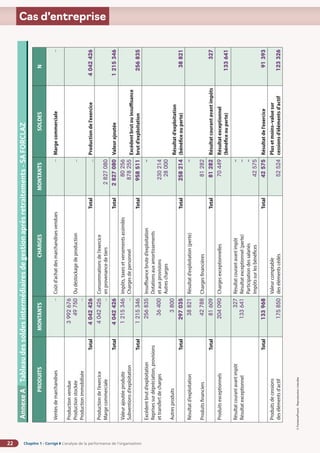

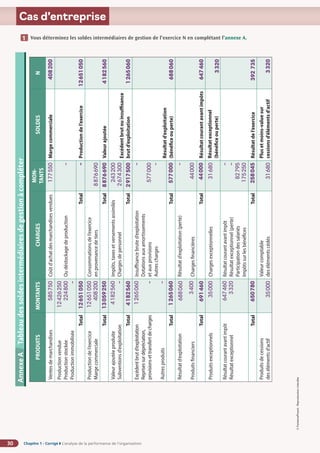

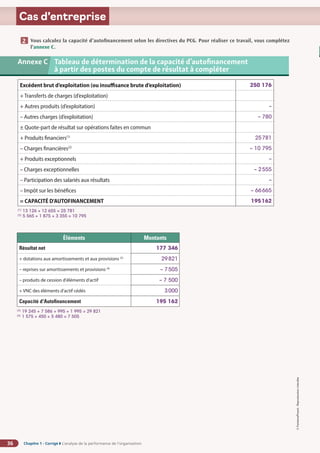

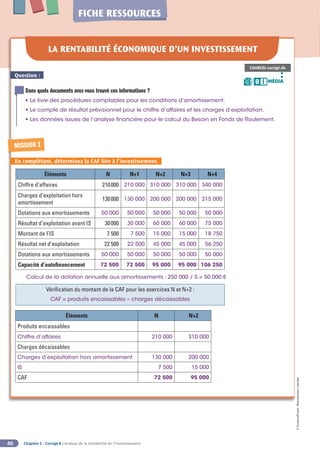

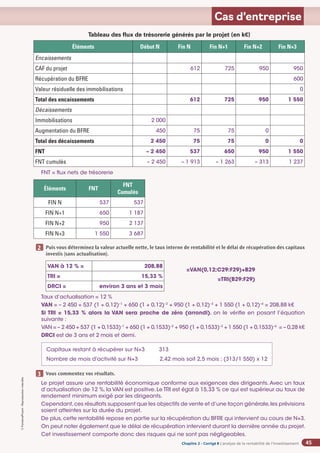

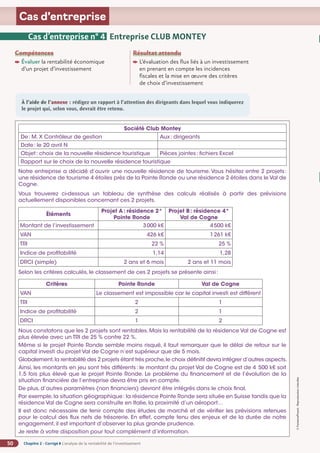

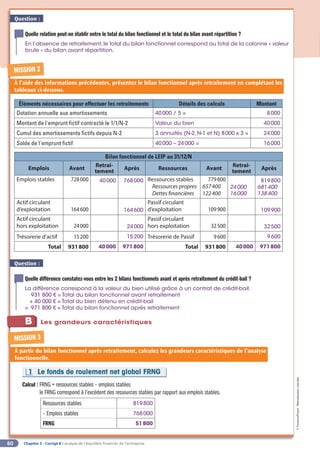

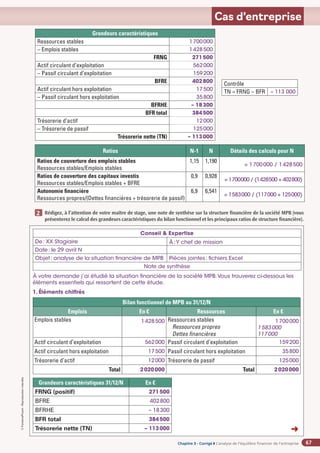

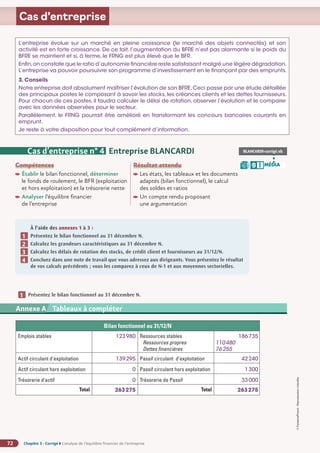

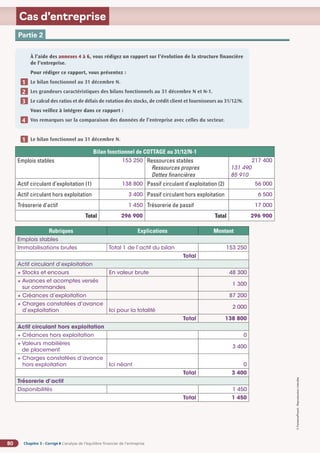

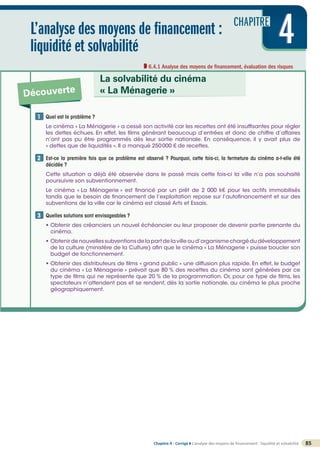

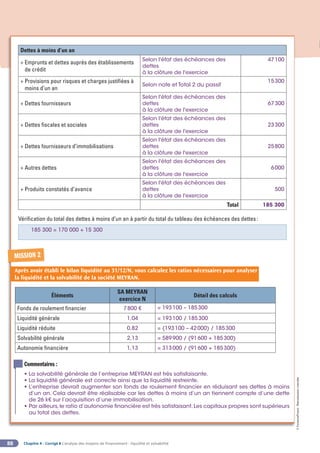

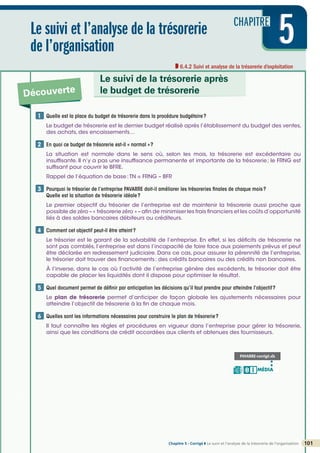

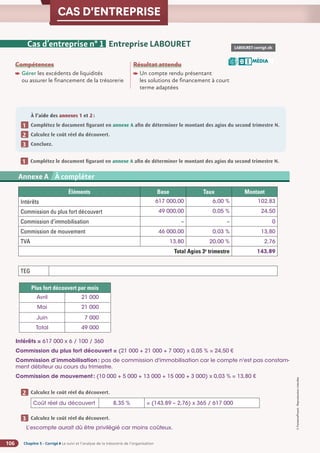

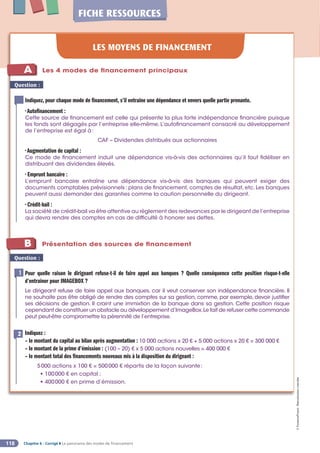

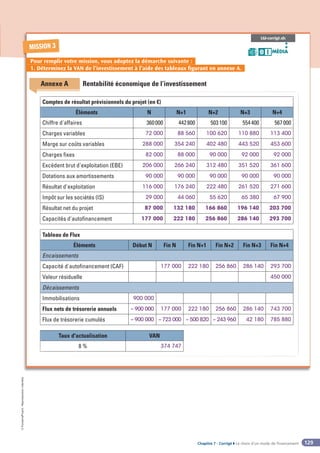

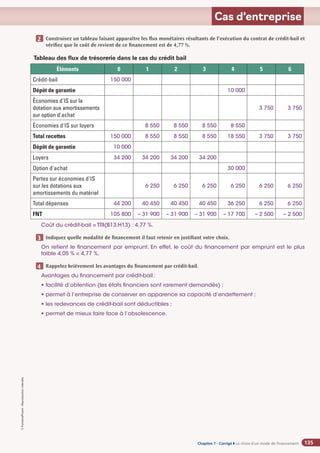

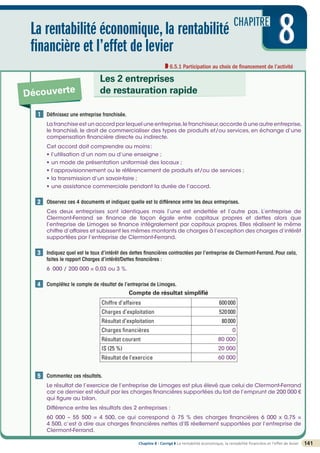

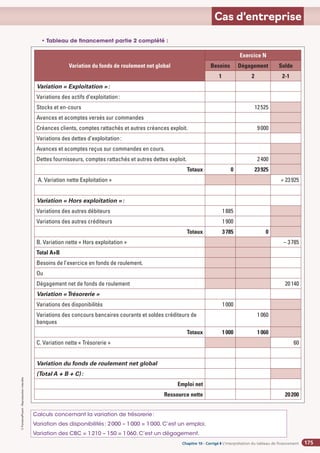

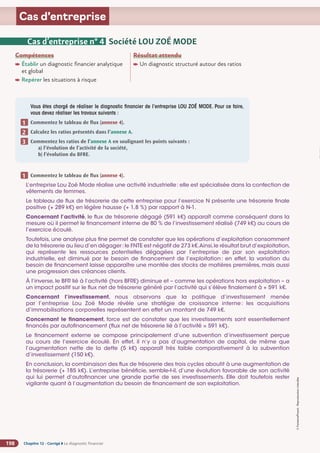

Éléments Formules

Délais de rotation des stocks de matières

premières

=

stocks moyens de matières premières / (coût d'achat

des matières premières consommées) x 360 j

Délais de rotation des stocks de produits finis

=

stocks moyens de produits finis / (coût de production

des produits finis vendus) x 360 j

Délais de rotation des créances clients = (créances clients – avances reçues) / CA TTC x 360 j

Délais de rotation des dettes fournisseurs

=

(dettes fournisseurs – avances versées) / (achats TTC

+ services extérieurs TTC) x 360 j

Délais de rotation N Détails des calculs

Des stocks de matières premières 37 j = 122363 / (1227270 – 25275) x 360

Des stocks de produits finis 31 j = 224710 / (1227270 – 25275 + 954545 + 490909) x 360

Des créances clients 55 j = (500000 – 2000) / (2727270 x 1,2) x 360

Des dettes fournisseurs 61 j = [(445000 – 3335) / (1227270 + 954545) x 1,2)] x 360

Éléments

Formules

Au 31/12/N-1 (1) Au 31/12/N-1 (2)

Stock moyen

[(1) + (2)]/2

Matières premières et autres approv.

109725

= 135000 – 25275

135000

(selon bilan)

122363

Produits intermédiaires et finis

202085

= 247335 – 45250

247335

(selon bilan)

224710

Le stock initial se détermine en fonction du stock final et de la variation de stock.

Lorsque la variation de stock de matières est négative, cela signifie que le stock final est supérieur

au stock initial: stockage.

Lorsque la variation de stock de produits finis est positive,cela signifie que le stock final est supérieur

au stock initial: stockage.

•

les ratios d’autonomie financière, de liquidité générale, de liquidité restreinte et de solvabilité.

Éléments N Formules

Fonds de roulement financier 426502 € = 1043877 – 617375

Liquidité générale 1,6908 = 1043877 / 617375

Liquidité réduite 1,0715 = (1043877 – 135000 – 247335) / 617375

Solvabilité générale 1,5459 = 1511202 / (360160 + 617375)

Autonomie financière 0,5459 = 533667 / (360160 + 617375)

Éléments Formules

Fonds de roulement financier Actif net à moins d’un an – dettes à moins d’un an

Liquidité générale Actif à moins d’1 an / dettes à moins d’1 an

Liquidité réduite (Actif à moins d’1 an – stocks) / dettes à moins d’1 an

Solvabilité générale Actif net réel / total des dettes

Autonomie financière Capitaux propres / total des dettes

• les ratios de rotations des créances clients, des dettes fournisseurs et des stocks ;](https://image.slidesharecdn.com/analysedelasituationfinancire-corrige-230502134752-46d5bfab/85/Analyse-de-la-situation-financiere-CORRIGE-pdf-98-320.jpg)

![Chapitre 5 - Corrigé ◗ Le suivi et l’analyse de la trésorerie de l’organisation

104

©

FontainePicard

-

Reproduction

interdite

Conclusion:

Quelles sont vos observations?

Après les ajustements, la trésorerie est très proche de zéro sur toute la semaine mais il faut recourir

au découvert.

Toutes les échéances seront honorées mais à partir du jeudi 11 janvier, le compte est à découvert.

Solde du découvert au 15 janvier: 5100 €.

Quels seront les travaux suivants?

• Établir les documents nécessaires et les transmettre à la banque:bordereau de remise à l’escompte

des LCR, bordereau de remise à l’encaissement des LCR, bordereau de remise de chèques.

• Enregistrer en comptabilité les opérations effectuées.

• Anticiper le financement des flux des périodes suivantes en distinguant les flux liés au cycle

d’exploitation de ceux liés aux investissements.

2

3

1

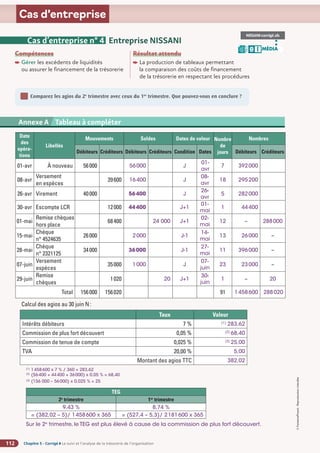

C Le coût du financement à court terme

Le lundi 8 janvier N+1, il reste en portefeuille 12 effets d’une valeur totale de 80000 € à échéance au

31 janvier N+1 qui sont remis à l’escompte pour combler l’insuffisance de trésorerie.

MISSION 2

1. À l’aide de l’annexe 2, calculez le montant des agios précomptés.

2. Calculez le TEG de ce crédit.

Éléments Calcul

Date de valeur au crédit 9 janvier

Date d’échéance 31 janvier

Nombre de jours de valeur (31 – 9) = 22 jours

Montant des intérêts 80000 € x 5 % x 22/360 = 244,44 €

Montant des commissions HT = 3 x 12 + 10 = 46 €

TVA à 20 % 46 x 20 % = 9,20

Total des agios précomptés = 244,44 + 46 + 9,20 = 299,64 €

TEG

La TVA étant déductible, elle n’est pas retenue pour le

calcul du TEG

244,44 + 46 = [80000 – 244,44 + 46)] x TEG x 22/365

➜ TEG = 6,05 %

Le TEG est supérieur est taux d’intérêt nominal du fait des

commissions.

Au cours du 3e

trimestre N+1,le compte ouvert par la société PAVARRE auprès de la Banque du Nord

a été plusieurs jours à découvert. La Banque du Nord a établi l’échelle d’intérêt suivante et le total

des agios sur le découvert s’élève à 115,83 €.

Cas particulier du découvert

6](https://image.slidesharecdn.com/analysedelasituationfinancire-corrige-230502134752-46d5bfab/85/Analyse-de-la-situation-financiere-CORRIGE-pdf-104-320.jpg)

![Chapitre 5 - Corrigé ◗ Le suivi et l’analyse de la trésorerie de l’organisation

116

©

FontainePicard

-

Reproduction

interdite

Cas d’entreprise

Cas d’entreprise n° 6 Société TAVOLA

Compétences

Gérer les excédents de liquidités

ou assurer le financement de la trésorerie

Résultat attendu

La production de tableaux permettant

la comparaison des coûts de financement

de la trésorerie en respectant les procédures

Votre responsable de stage souhaite réfléchir par anticipation aux décisions qu’il faudra

prendre pour combler le déficit de trésorerie. Pour cela il vous demande d’étudier plusieurs

moyens de financement à court terme. Pour ce faire il vous recommande de calculer le taux

réel du financement de l’insuffisance de trésorerie dans le cas de l’escompte puis du découvert.

Il vous demande un compte rendu de votre travail. Vous envisagerez en conclusion la

mobilisation d’autres moyens de financement à court terme.

À cet effet, il vous communique toutes les informations nécessaires en annexes 1 à 3.

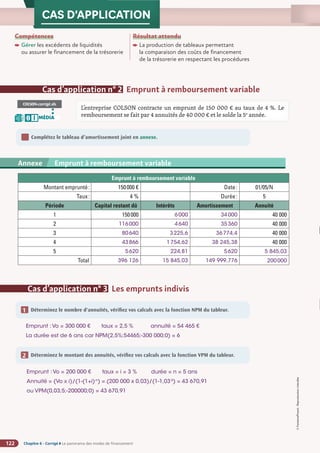

1 – Calculez le montant des agios si la société a recours uniquement au découvert.

Intérêts débiteurs: 650000 x (0,07) x 25/360 = 3159,72

CPFD : 650000 x 0,05 % = 325,00

Montant total des agios = 3484,72 €

2 – Calculez le montant des agios de la remise à l’escompte des effets en portefeuille.

Escompte plus endos: 400000 x (0,06 + 0,006) x (22 + 1) / 360 = 1980,00

250000 x (0,06 + 0,006) x (30 + 1) / 360 = 2565,00

Commissions de manipulation HT 17 effets x 4 € = 68,00

Total des agios HT 4613,00

TVA 68 x 20 % = 13,60

Total des agiosTTC 4626,60

3 – Calculez le taux réel du financement du déficit dans le cas de l’escompte et du découvert.

TEG dans le cas du découvert: 3484,72/(650000 x 25) x 365 = 7,82 %

TEG dans le cas de l’escompte

TEG moyen

de la remise

10 % = 4613,00 / [((400000 – 1 980 – 24) x 23) + ((250000 – 2565 – 44) x 31)] x 365

4 – Concluez.

Compte tenu des TEG, il est préférable de retenir le financement par découvert. En effet, le coût du

découvert (7,82 %) est inférieur à celui de l’escompte (10 %).

5 – Peut-on envisager un autre moyen de financement à court terme?

L’entreprise peut recourir à l’affacturage; dans ce cas, l’entreprise cède tout ou partie de ses

créances clients à un factor. Le factor verse immédiatement à l’entreprise le montant des créances

cédées après déduction d’une commission de financement et d’une commission d’affacturage.

En contrepartie, le factor se charge de l’encaissement des créances clients et peut sous certaines

conditions prendre en charge les créances impayées.

L’entreprise peut également recourir à des crédits garantis par des créances commerciales: cession

de créances (loi Dailly), crédit de mobilisation des créances commerciales](https://image.slidesharecdn.com/analysedelasituationfinancire-corrige-230502134752-46d5bfab/85/Analyse-de-la-situation-financiere-CORRIGE-pdf-116-320.jpg)

![Chapitre 6 - Corrigé ◗ Le panorama des modes de financement

126

©

FontainePicard

-

Reproduction

interdite

Cas d’entreprise

Cas d’entreprise n° 4 SA BONNETTIER

Compétences

Analyser le financement

de l'investissement

Résultat attendu

La production d’un compte rendu

argumenté

En vous aidant des annexes 1 et 2 :

Présentez les conditions de l’augmentation de capital.

Indiquez les éléments de réponses à apporter aux questions posées par Monsieur PAVAR.

Vous justifierez vos réponses par un calcul approprié.

1

2

Présentez les conditions de l’augmentation de capital.

Calcul de la valeur théorique du DPS.

Nombre

Valeur

unitaire

Total

Valeur des actions anciennes 3000 50 150000

Valeur des actions nouvelles 2000 45 90000

Valeur des actions après augmentation 5000 48 240000

• Situation de l’ancien actionnaire: 50 – 48 = 2

• Situation du nouvel actionnaire: 3 DPS + (2 x 45) = 2 x 48 ➜ DPS = 2

• Parité d’échange = 3000/2000 = 3/2, Il faut 3 DPS pour souscrire 2 nouvelles actions

• Prix d’émission pour une action nouvelle: 45 €

• Valeur nominale d’une action = 60000 €/3000 actions = 20 €

• Prime d’émission pour une action nouvelle: 45 – 20 = 25 €

• Montant à verser au moment de la souscription pour une action nouvelle: 25 € + (25 % x 20 €)

= 30 €

• Montant restant à libérer pour une action nouvelle: 75 % x 20 € = 15 €

Indiquez les éléments de réponses à apporter aux questions posées par Monsieur PAVAR.

Vous justifierez vos réponses par un calcul approprié.

Nombre d’actions nouvelles pouvant être souscrites avec 4950 €:

Il faut 3 actions anciennes pour souscrire à 2 actions nouvelles,M. Pavar ne détenant aucune action,

il doit acquérir 3 DPS pour avoir le droit de souscrire 2 actions nouvelles.

Le prix d’émission à libérer par action nouvelle souscrite est de 30 € donc 60 € pour 2 actions.

Le nombre de DPS à acheter pour souscrire à 2 actions nouvelles = 3 DPS; prix d’achat d’un DPS: 2 €.

Au total, pour souscrire 2 actions nouvelles, il faut donc verser immédiatement 66 € et dans un délai

de 5 ans 30 €:

3 x 2 € + 30 x 2 = 66 €

2 x 20 € x 75 % = 30 €

Monsieur Pavar dispose immédiatement de 4950 € il peut donc souscrire à:

(4950/66) x 2 = 150 actions nouvelles.

Modalités de souscription:

Monsieur Pavar devra acheter les DPS nécessaires pour un montant de 450 € [soit: (150/2) x 3 x 2 €].

Il devra en outre payer la fraction appelée du prix d’émission: 150 x 30 = 4500 €. Ainsi, le montant

total à verser au moment de la souscription sera de 4950 € (4500 + 450), ce qui correspond au

montant de la trésorerie disponible de M. Pavar.

En outre, M. Pavar devra pouvoir verser le solde 2250 € (soit 150 x 15 €) dans un délai de 5 ans en

une ou plusieurs fois.

1

2](https://image.slidesharecdn.com/analysedelasituationfinancire-corrige-230502134752-46d5bfab/85/Analyse-de-la-situation-financiere-CORRIGE-pdf-126-320.jpg)

![Chapitre 9 - Corrigé ◗ Le plan de financement

152

©

FontainePicard

-

Reproduction

interdite

FICHE RESSOURCES

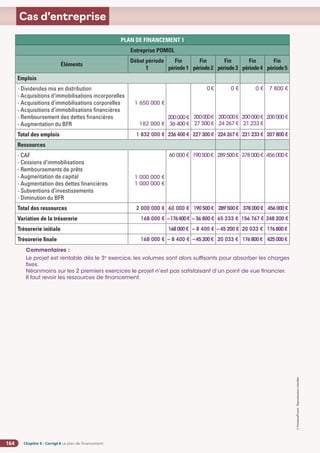

Plan de financement pour les années N à N+2, sans prise en compte des financements externes :

Éléments N N+1 N+2

Ressources

CAF 252000 252000 252000

Cessions d'immobilisations 22500

Total ressources 274500 252000 252000

Emplois

Dividendes 39750 36000

Acquisitions d'immobilisations 540000

Augmentation du BFRE 450000

Total emplois 990000 39750 36000

Variation de la trésorerie (715500) 212 250 216 000

Trésorerie initiale 0 (715500) (503250)

Trésorerie finale (715500) (503250) (287250)

Plan de remboursement de l’emprunt destiné au financement de l’investissement :

Calcul de l’annuité : 300 000 x

Tableau d’amortissement de l’emprunt

Période Dette début Charge d'intérêt

Amortissement

de l'emprunt

Annuité

1

2

3

4

5

300 000

242 926

184 425

124 462

62 999

7 500

6 073

4 611

3 112

1 575

TOTAL

57 074

58 501

59 963

61 463

62 999

300 000

64 574

64 574

64 574

64 574

64 574

0,025

[1 – (1,025)–5

]

= 64 574

Vous décidez de refaire le plan de financement en intégrant l’emprunt et l’augmentation de capital.

MISSION 2

Calcul de la CAF en tenant compte des intérêts de l’emprunt

Année N

Chiffre d’affaires 1 620 000

Marge sur coût variable 486 000

Charges fixes – 270 000

Résultat d'exploitation avant IS 216 000

Charges financières 7 500

Résultat courant avant IS 208 500

IS 25 % 52 125

Résultat après IS 156 375

Dotations amortissements 90 000

CAF 246 375](https://image.slidesharecdn.com/analysedelasituationfinancire-corrige-230502134752-46d5bfab/85/Analyse-de-la-situation-financiere-CORRIGE-pdf-152-320.jpg)

![Chapitre 10 - Corrigé ◗ L’interprétation du tableau de financement

©

FontainePicard

-

Reproduction

interdite

167

CHAPITRE

10

10

10

L’interprétation du tableau

de financement

6.6.1 Interprétation d’un tableau de financement

Découverte

L’entreprise MONGIE

Pour répondre à ses questions, vous lui expliquez :

Qu’est-ce que la CAF ?

La CAF est un flux de trésorerie généré par les opérations courantes de l’entreprise. Ce flux de

trésorerie assure son indépendance financière. Plus l’entreprise est rentable, plus sa CAF est

importante et moins elle doit faire appel à des financements extérieurs comme ceux proposés

par les banques.

Cependant,c’est un flux de trésorerie potentiel qui peut être différent du flux de trésorerie réel si

l’entreprise Mongie n’encaisse pas ses créances au comptant car la CAF est calculée à partir

des produits encaissables et non des ventes réellement encaissées.

La CAF est égale aux Produits encaissables – les charges décaissables.

Si le BFR de l’entreprise Mongie est nul alors la CAF correspond à un flux de trésorerie réel.

À quoi correspond la variation du FRNG de 6 000 € ? Vous lui indiquez notamment si cette variation correspond à une

réduction ou à une augmentation du FRNG.

Le fonds de roulement net global correspond à l’ensemble des ressources mises à la disposition

de l’entreprise pour une durée assez longue par ses associés, des organismes de financement,

des investisseurs ou créées grâce à l’exploitation de son activité et qui sont destinées à financer,

dans un premier temps, les investissements en biens durables.Au cours d’un exercice, le Fonds

de roulement Net Global peut augmenter ou diminuer.

Dans le cas de l’entreprise Mongie, le fonds de roulement net global (FRNG) a diminué car

l’entreprise a puisé 6000 € dans ses ressources pour réunir la somme de 38000 € nécessaire à

l’acquisition du tracteur.

Concrètement,d’où M.MONGIE a-t-il sorti les 6 000 € qui lui manquaient pour financer son nouveau tracteur sachant

que le besoin en fonds de roulement de l’entreprise MONGIE est nul ?

L’entreprise Mongie a sorti 6000 € de son compte bancaire.Ces 6000 € de trésorerie avaient été

accumulés au cours des exercices précédents par l’exploitation agricole. La CAF de l’exercice

a dégagé 6000 € de trésorerie supplémentaire puisque le BFR de Mongie est nul. Le reste de

la somme [38000 € – (6000 € + 6000 €)], soit 26000 €, a été couvert à hauteur de 22000 € par

l’emprunt et 4000 € par le prix de cession de l’ancien tracteur.

1

2

3](https://image.slidesharecdn.com/analysedelasituationfinancire-corrige-230502134752-46d5bfab/85/Analyse-de-la-situation-financiere-CORRIGE-pdf-167-320.jpg)

![Chapitre 2

Chapitre 2

Chapitre 12 - Corrigé ◗ Le diagnostic financier

©

FontainePicard

-

Reproduction

interdite

199

Cas d’entreprise

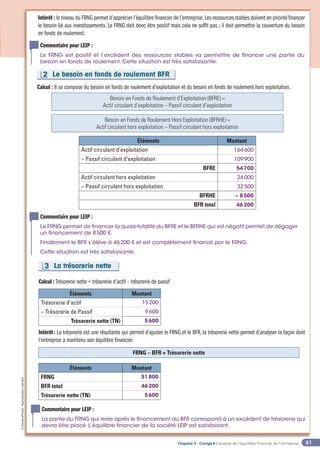

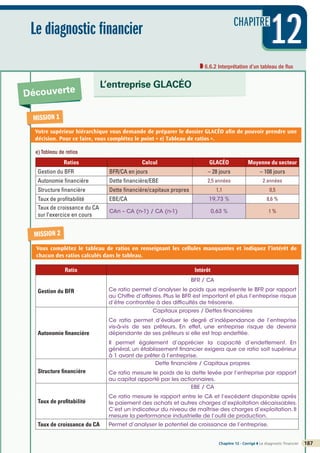

Calculez les ratios présentés dans l’annexe A.

N

Production vendue

Production stockée

40104

197

Production de l’exercice 40301

Achats de matières premières

– Variation de stocks

– Autres achats et charges externes

18640

– 590

5126

– Consommations en provenance des tiers – 23176

Valeur ajoutée 17125

Commentez les ratios de l’annexe A en soulignant les points suivants :

a) l’évolution de l’activité de la société :

Le taux de variation du CA HT montre le regain de croissance de l’activité de LOU ZOÉ Mode: en

effet, le CA HT augmente de 4 % en 2014, contre une baisse de 6 % en 2013. En outre, cette hausse

de 4 % est légèrement supérieure à celle du secteur d’activité (3 %).

Le taux de VA est un indicateur intéressant du potentiel de création de richesses de la société. Le

surplus de valeur représente ici 43 % du CA HT contre 35 % en N-1. Il est supérieur au taux moyen du

secteur d’activité (38,4 %).

Au sein des consommations intermédiaires, les achats de matières premières et autres

approvisionnements diminuent très légèrement (– 2 %). Ainsi, la hausse des ventes associée à une

baisse conséquente des charges externes (– 25 %) explique la performance de la VA en N.

Le ratio RBE / CA HT confirme enfin la performance industrielle de la société. La part du RBE dans

le CA HT passe de 1 % en N-1 à 6,55 % en N. Il est toutefois inférieur au taux moyen du secteur

d’activité (10,1 %).La performance industrielle de la société progresse et ce,grâce à l’impact positif

de la hausse de la VA vue plus haut. La hausse des ITVA (22 %) comme la hausse des charges de

personnel (+ 9 %) n’entament pas la performance de l’exploitation.

Nous pouvons globalement confirmer une évolution favorable de l’activité ainsi qu’une bonne

maîtrise des charges d’exploitation dans leur ensemble.

2

3

Annexe 2 SA BARIT - Compte de résultat du 1er

janvier au 31 décembre N (en euros)

Calculs

Taux de VA = VA /CA HT 17125 / 40104 = 42,7 %

Résultat brut d’exploitation (RBE)/CA HT 2628 / 40104 = 6,55 %

Délai de règlement des clients(1)

Créances clients et comptes rattachés x 360

CA TTC

9347 x 360 / (40104 x 1,20) = 70 jours

Délai de règlement des fournisseurs(1)

Dettes fournisseurs et comptes rattachés x 360

Achats TTC et services extérieurs TTC

3456 x 360 / [(18640 + 5126) x 1,20] = 44 jours

Taux de variation du CA HT (40104 – 38625) / 38625 = + 4 %

Poids du BFRE (1)

= (BFRE/CA HT) x 360 j

BFRE = 4660 + 645 + 9347 + 267 – 3456 – 1234

= 10229 (10229 x 360) / 40104 = 92 jours

Ou (9369 x 360) / 40104 = 84 jours en valeur nette

(1)

Montants calculés à partir des valeurs brutes du bilan N.

Annexe A Tableau de ratios](https://image.slidesharecdn.com/analysedelasituationfinancire-corrige-230502134752-46d5bfab/85/Analyse-de-la-situation-financiere-CORRIGE-pdf-199-320.jpg)