Téléchargé 189 fois

Le document traite des modes de financement de la société Sothema, en explorant les différentes options de financement, leurs coûts et leur impact sur la structure financière de l'entreprise. Il distingue principalement entre le financement par fonds propres et l'endettement, tout en analysant les modalités, avantages et inconvénients de chaque option. La conclusion souligne que les entreprises doivent choisir leur mode de financement en tenant compte de leurs coûts et des risques associés.

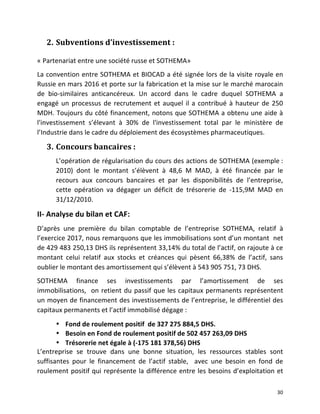

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513180803-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513052740-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)