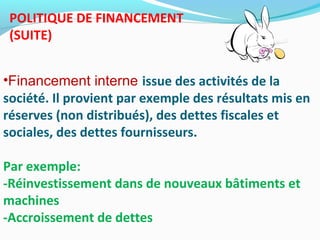

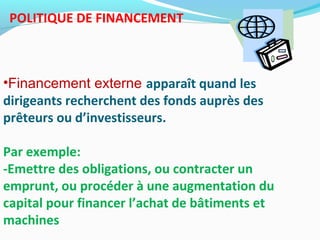

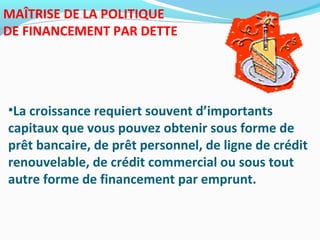

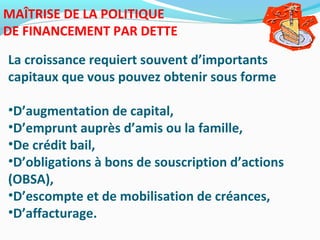

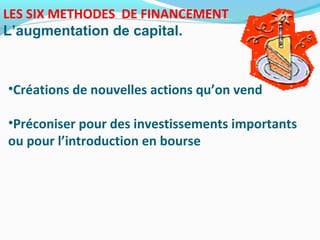

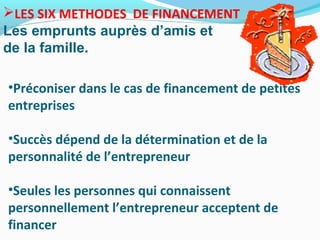

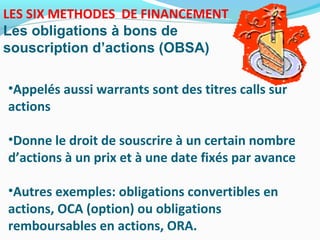

Le document traite des politiques de financement et de distribution de dividendes dans le cadre de la finance d'entreprise. Il aborde les sources de financement internes et externes, l'importance de l'endettement pour la rentabilité financière, et les différentes méthodes de financement. De plus, il examine les types de dividendes et leur impact sur la croissance des entreprises et la richesse des actionnaires.

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513052740-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513180803-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Finance par-[-www.heights-book.blogspot.com-]](https://cdn.slidesharecdn.com/ss_thumbnails/finance-par-www-161016123652-thumbnail.jpg?width=640&height=640&fit=bounds)