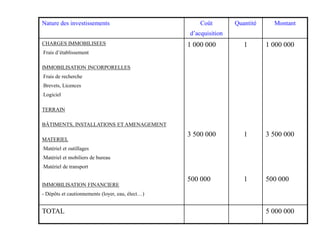

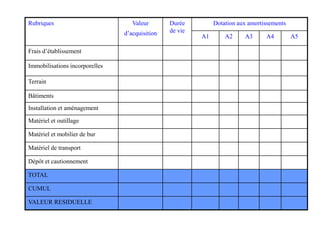

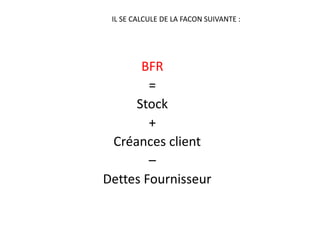

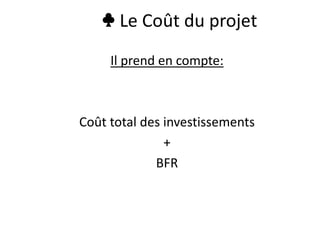

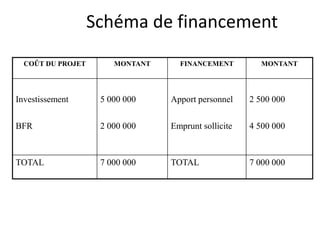

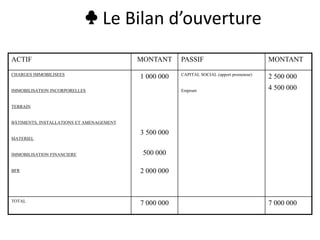

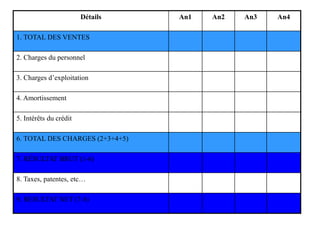

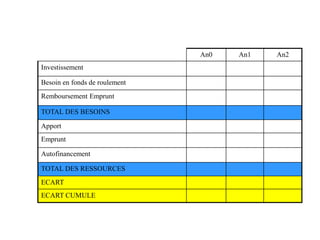

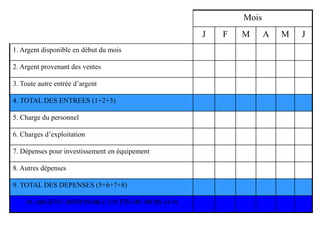

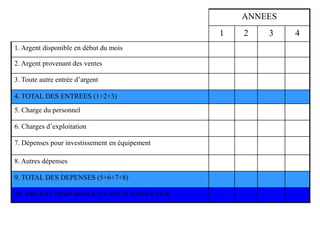

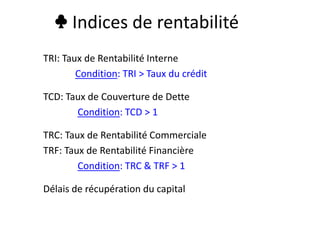

Le document présente les perspectives financières d'un projet, détaillant les éléments clés du dossier financier nécessaire à l'évaluation de sa rentabilité. Il aborde des aspects tels que le plan d'investissement, le besoin en fonds de roulement et divers tableaux de prévision financière, incluant le coût du projet et le bilan d'ouverture. Enfin, il décrit le compte d'exploitation et le plan de trésorerie, essentiels pour analyser la santé financière de l'entreprise.

![[ACColearn] Présentation Business Plan](https://cdn.slidesharecdn.com/ss_thumbnails/presentationbpnovaa-140606073252-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)