Télécharger en tant que PDF, PPTX

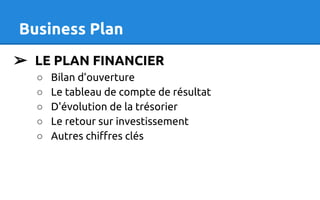

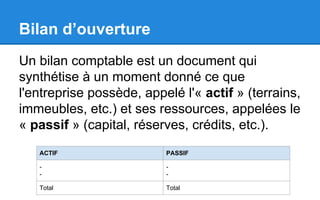

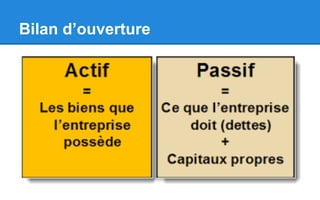

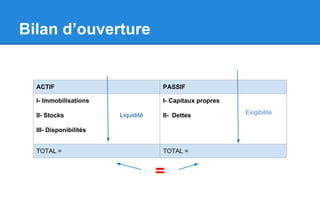

Un business plan est essentiel pour formaliser un projet d'entreprise et en évaluer la viabilité auprès de partenaires. Il comprend la présentation du projet, une étude de marché, et un plan opérationnel et financier détaillé avec des prévisions chiffrées. Les éléments clés incluent le bilan d'ouverture, le compte de résultat, et le tableau des flux de trésorerie.