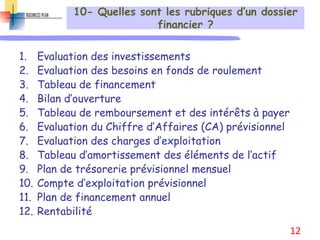

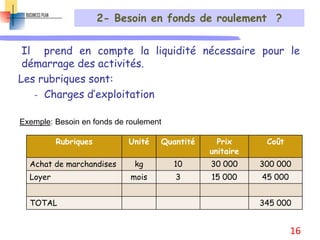

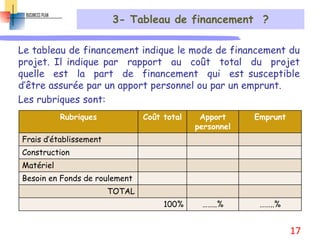

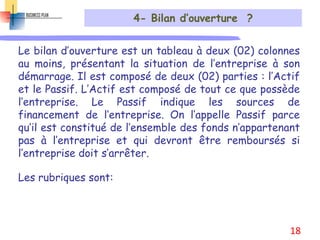

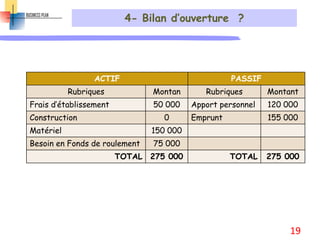

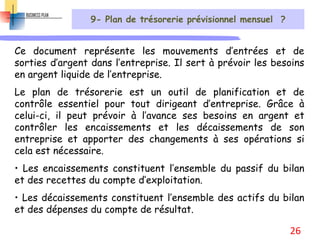

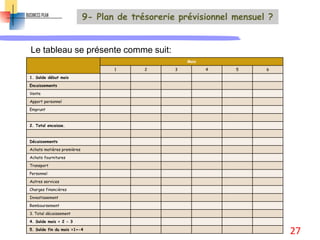

Le document explique l'importance et le contenu d'un dossier financier dans un business plan, abordant son rôle dans l'évaluation de la rentabilité d'un projet. Il décrit les différents types de dossiers financiers, les étapes pour les rédiger et les informations essentielles qu'ils contiennent, telles que les investissements, les charges d'exploitation, et les prévisions de trésorerie. Enfin, il est mentionné que le dossier sert à attirer des financements et à suivre la santé financière de l'entreprise.