Télécharger en tant que PDF, PPTX

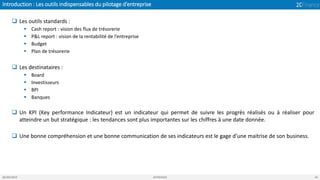

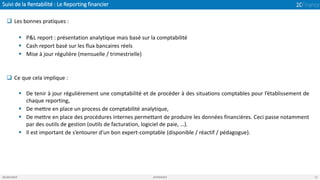

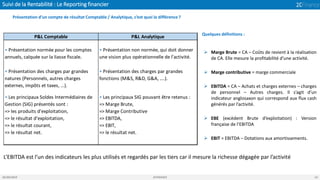

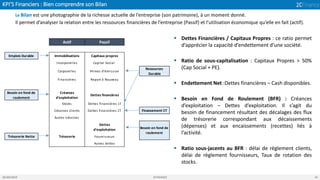

Le document traite des outils indispensables pour le pilotage d'entreprise, en mettant l'accent sur le reporting financier et les KPI essentiels. Il présente également les meilleures pratiques pour le suivi de la rentabilité, la gestion de la trésorerie et l'importance d'un bon encadrement comptable. Des exemples concrets et des méthodes de prévision financière sont fournis pour aider les dirigeants à mieux gérer leurs activités et anticiper les enjeux financiers.

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Qcm iso 9001_v_2015[1]](https://cdn.slidesharecdn.com/ss_thumbnails/qcmiso9001v20151-180129165536-thumbnail.jpg?width=640&height=640&fit=bounds)

![expose control finale [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/exposecontrolfinaleenregistrementautomatique-230102205536-7572f685-thumbnail.jpg?width=640&height=640&fit=bounds)