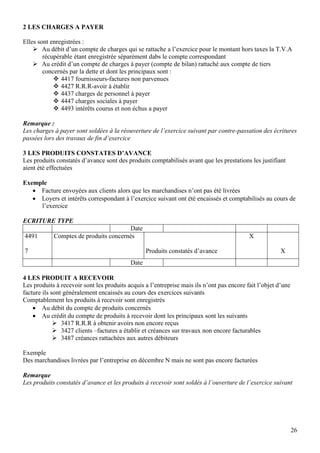

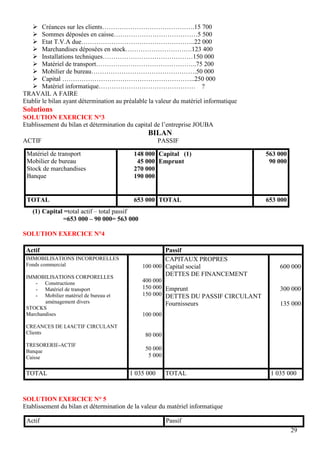

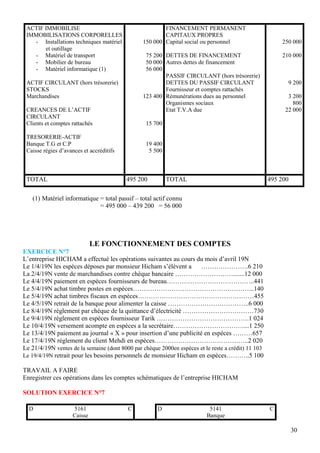

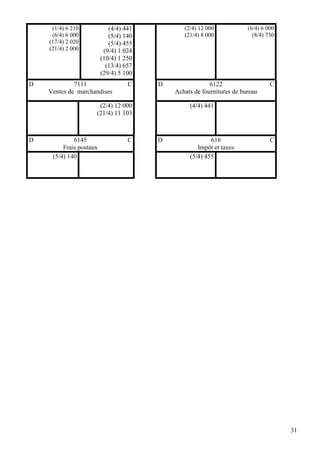

Téléchargé 45 362 fois

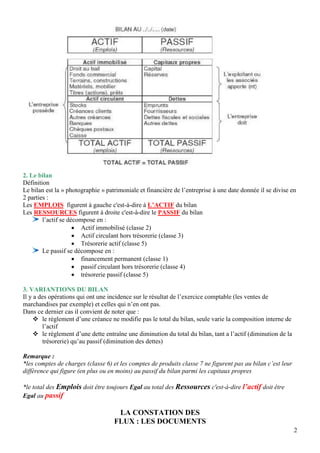

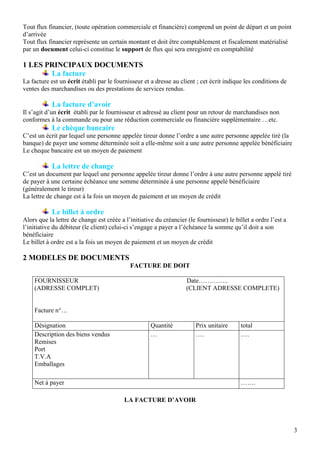

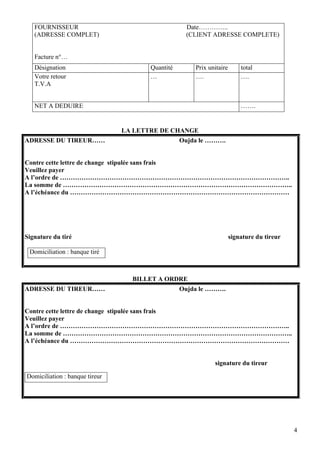

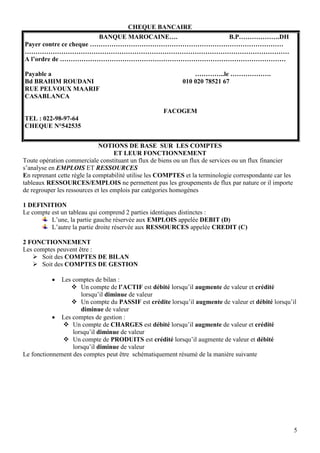

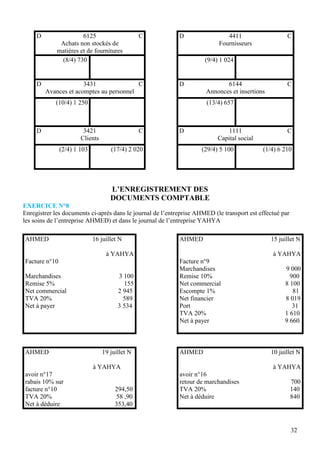

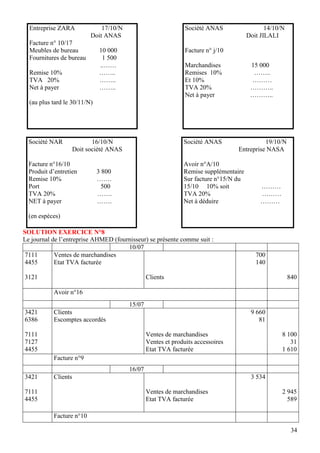

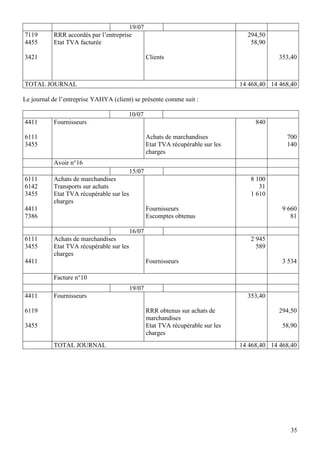

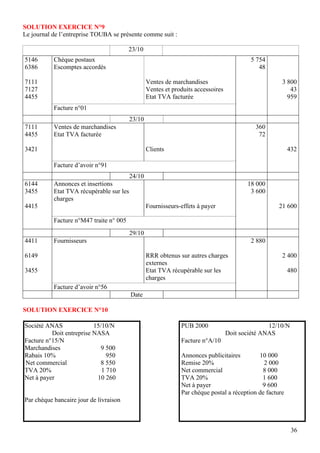

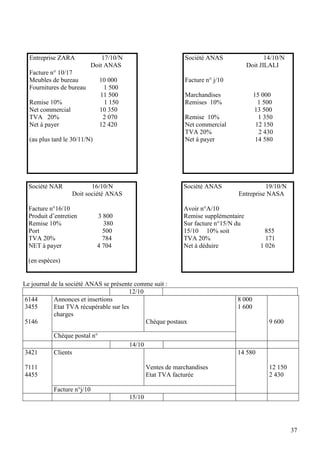

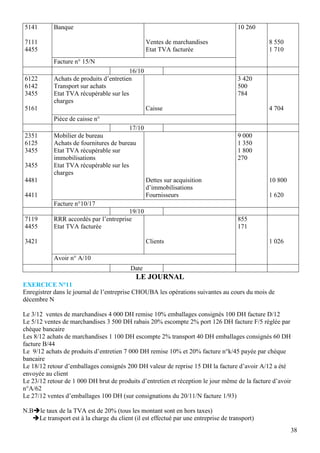

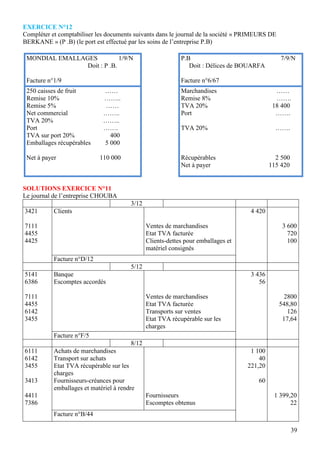

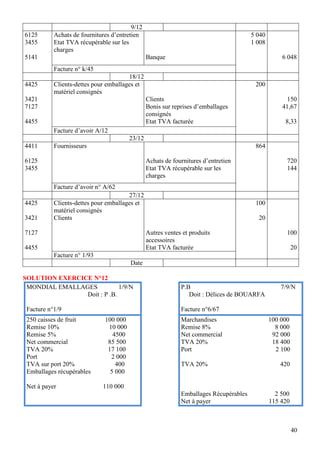

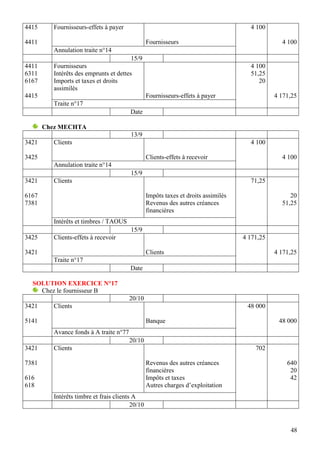

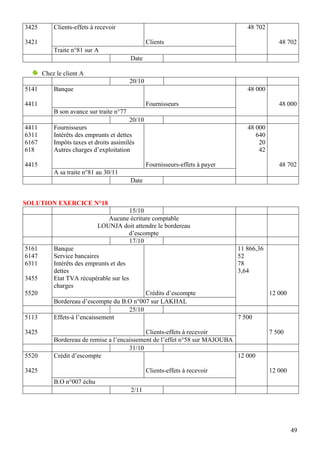

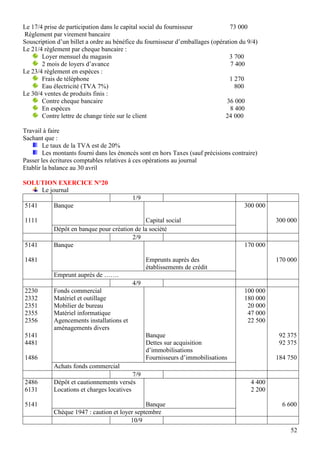

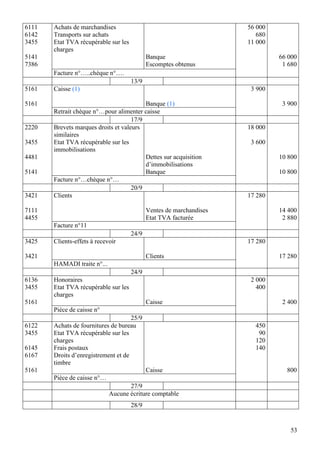

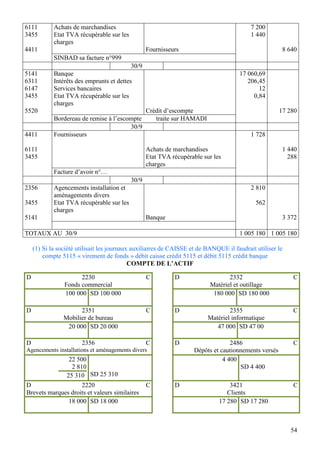

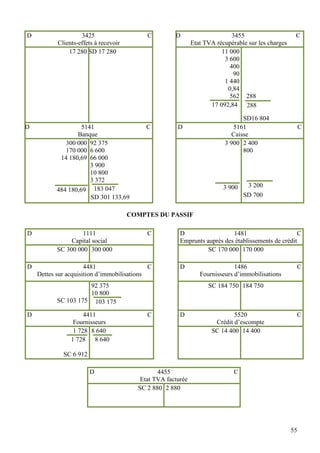

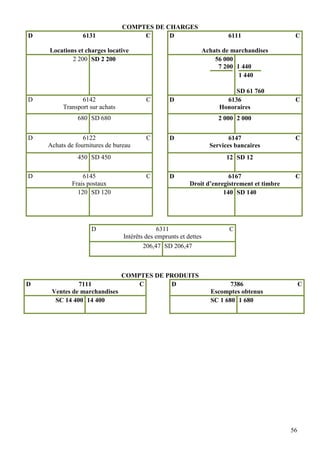

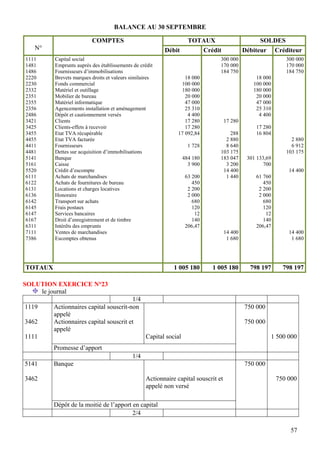

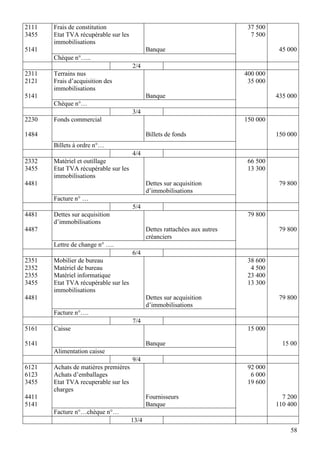

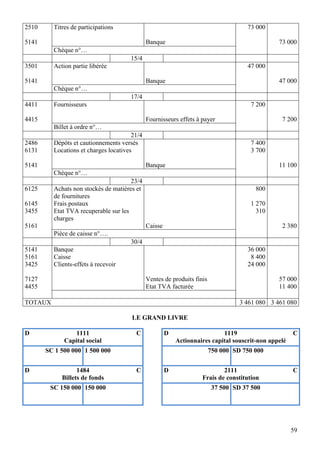

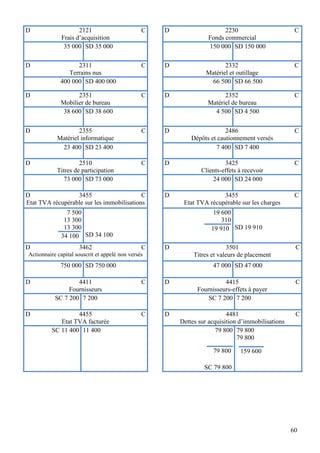

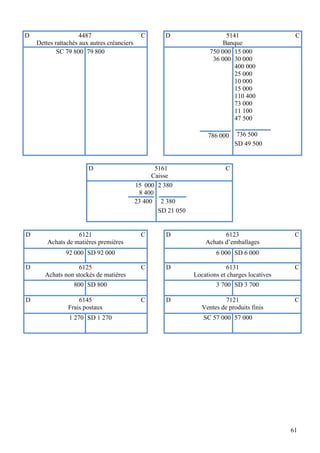

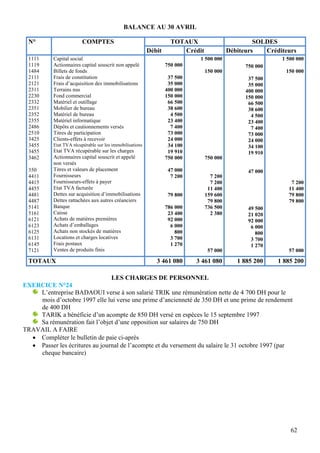

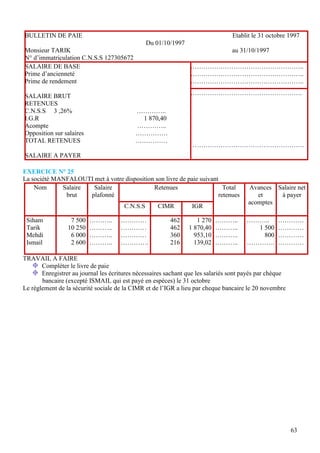

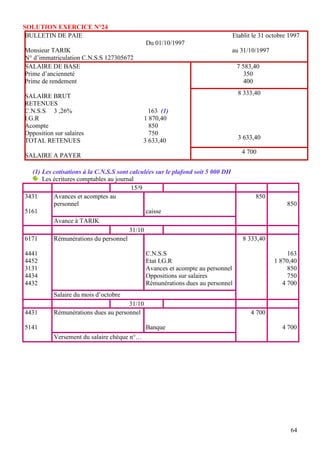

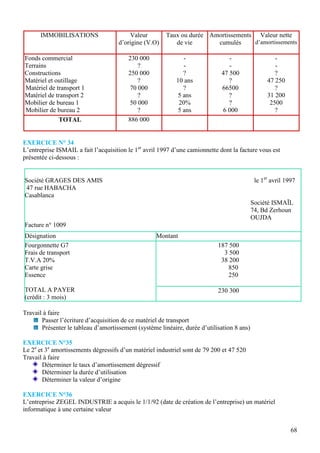

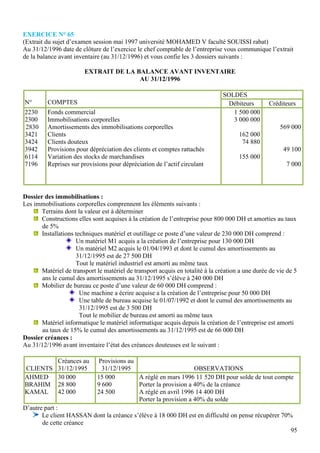

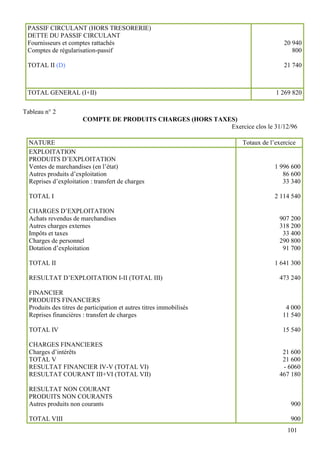

Le document présente un cours complet sur les notions de base de la comptabilité, incluant la définition et le fonctionnement des bilans, des comptes, ainsi que l'enregistrement des flux financiers. Il couvre également les opérations commerciales, la gestion des produits et charges, et les documents associés tels que les factures et les chèques. Enfin, il explique les principes de la partie double et fournit des exemples pratiques d'écritures comptables.

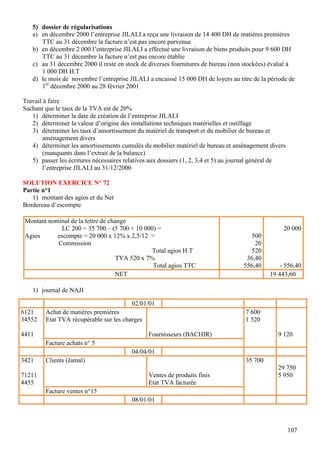

![Comptabilite generale cours et exercices corriges [www.cours-economie.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitegeneralecoursexercicescorriges-130222050202-phpapp011-160829233318-thumbnail.jpg?width=640&height=640&fit=bounds)