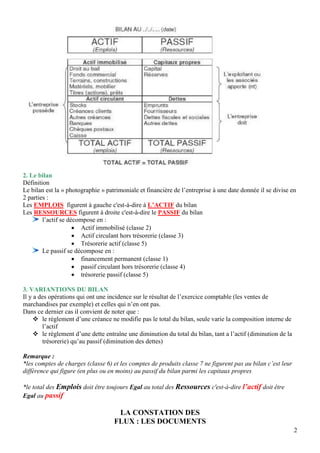

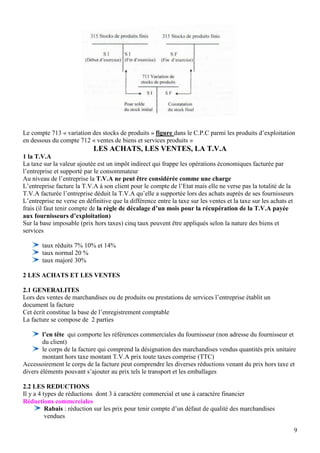

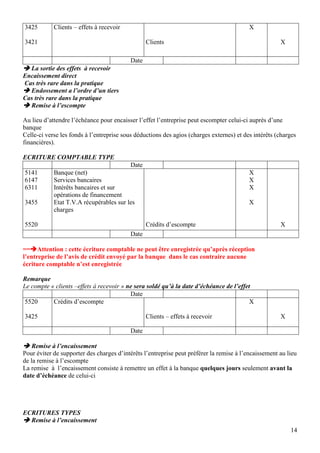

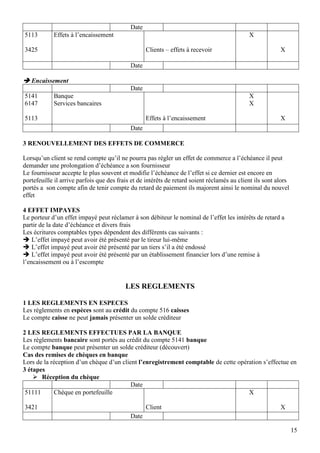

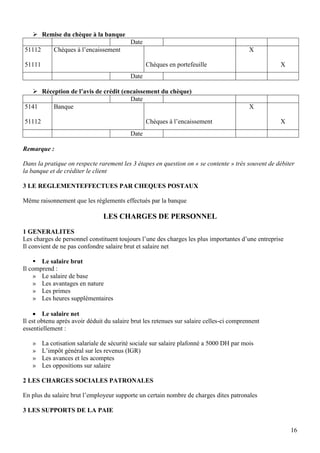

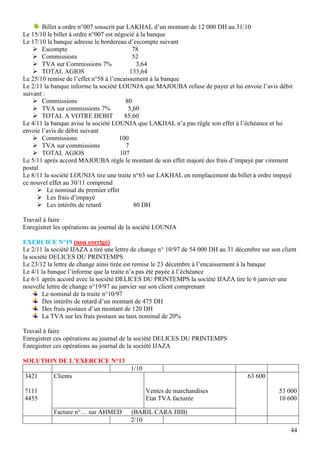

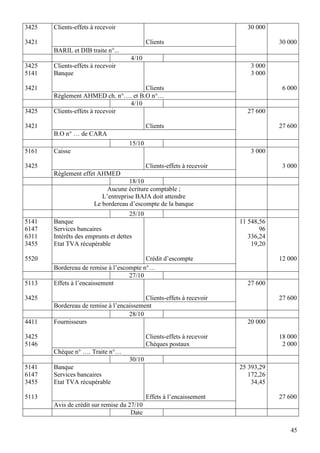

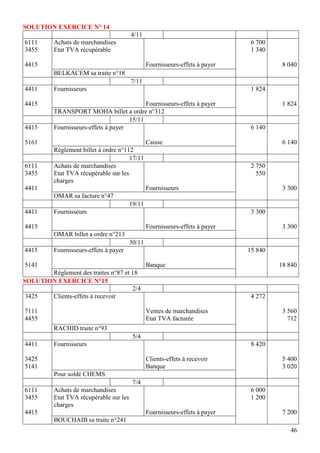

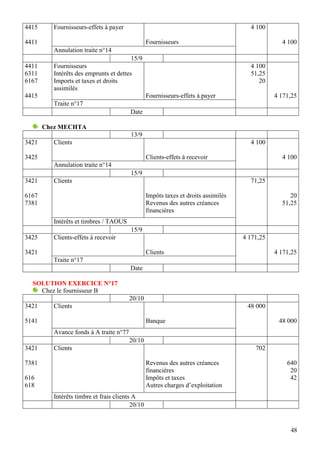

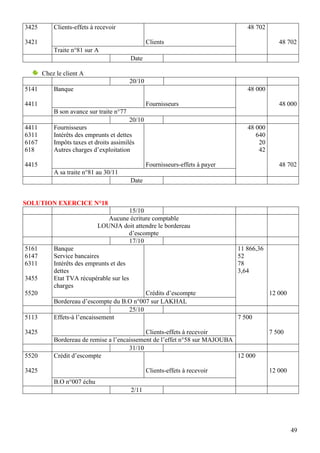

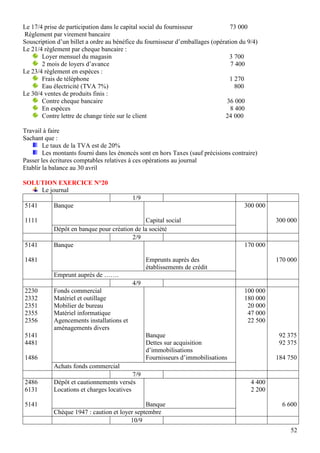

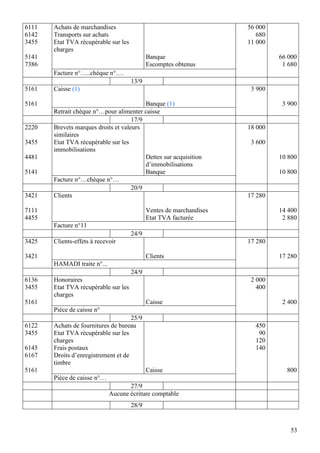

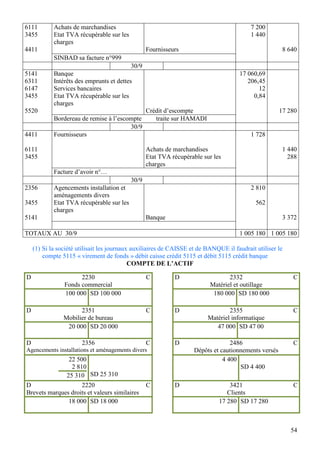

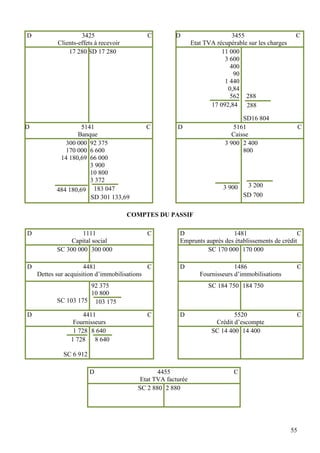

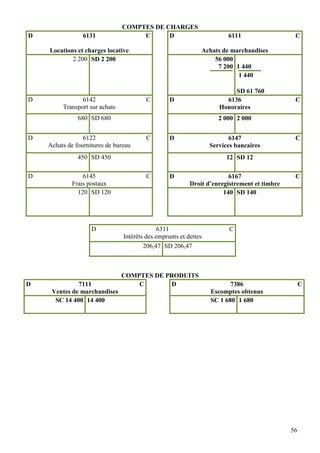

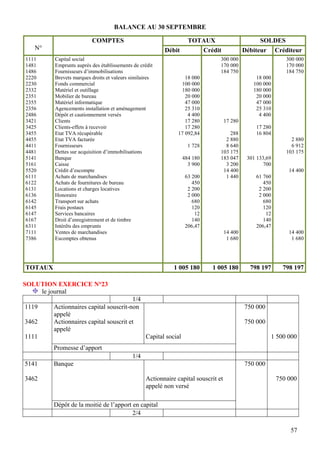

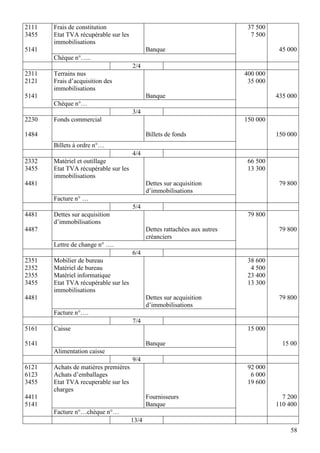

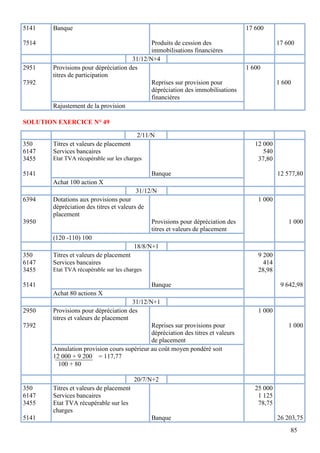

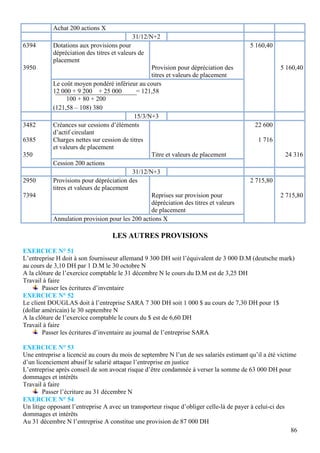

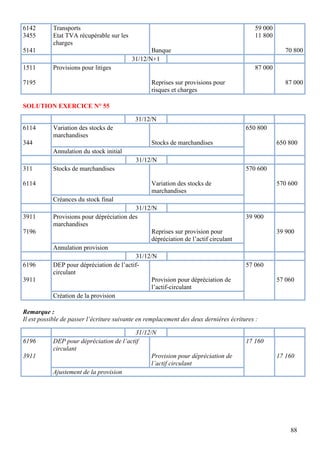

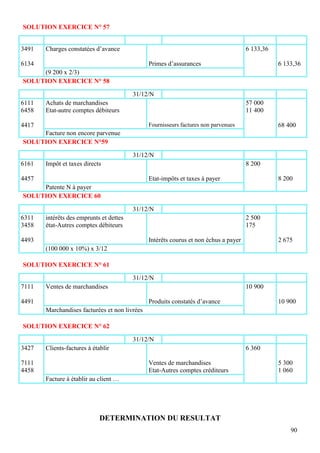

Le document présente un cours sur les notions de base de la comptabilité, incluant la compréhension du bilan, des comptes et des flux financiers. Il explique le fonctionnement des différents documents comptables, tels que le journal et le grand livre, ainsi que la détermination des résultats d'une entreprise via le compte de produits et de charges. Enfin, il aborde la gestion des achats, des ventes et de la TVA.

![Comptabilite generale cours et exercices corriges [www.cours-economie.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitegeneralecoursexercicescorriges-130222050202-phpapp011-160829233318-thumbnail.jpg?width=640&height=640&fit=bounds)