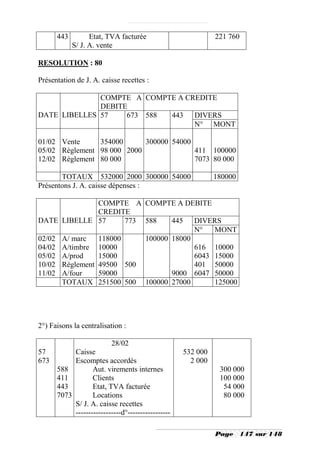

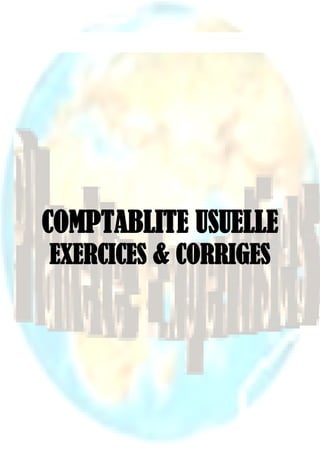

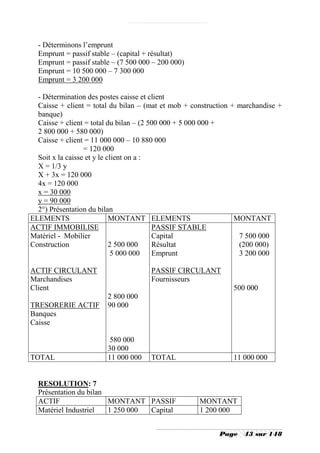

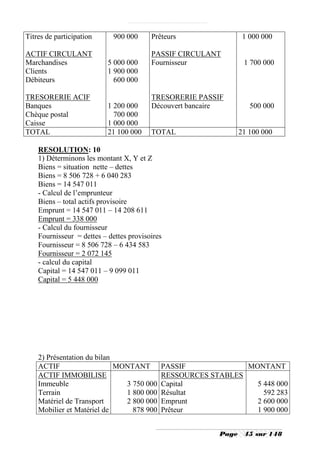

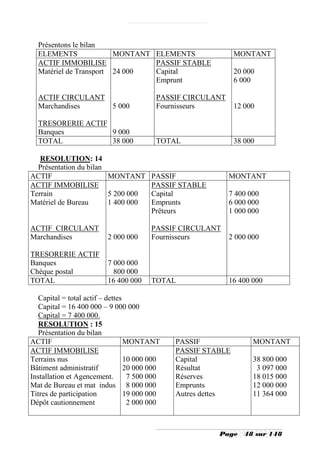

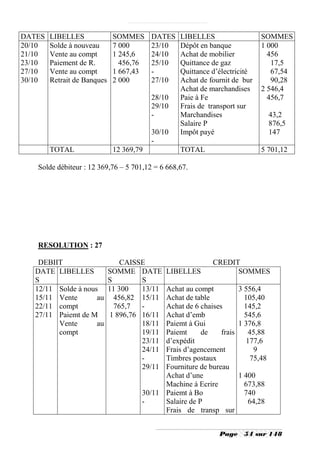

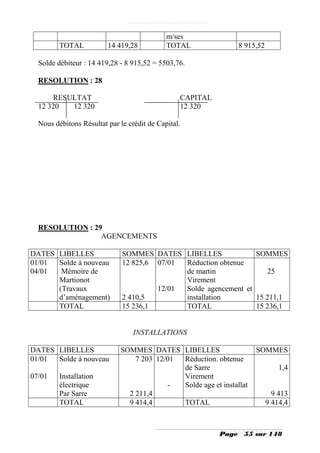

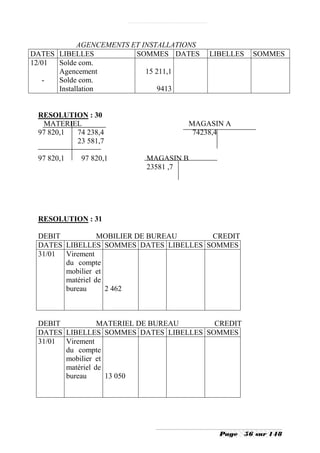

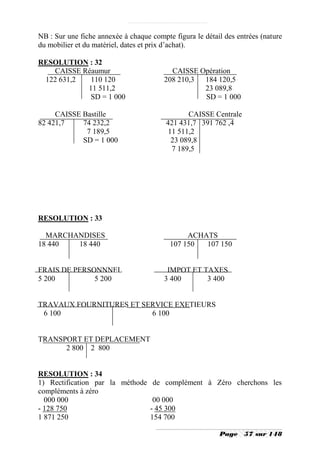

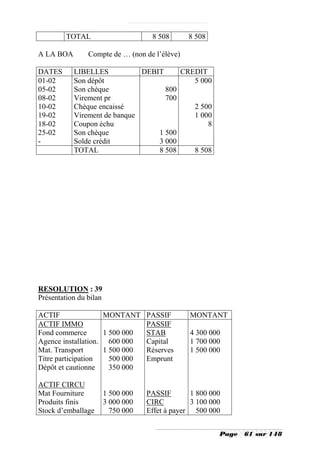

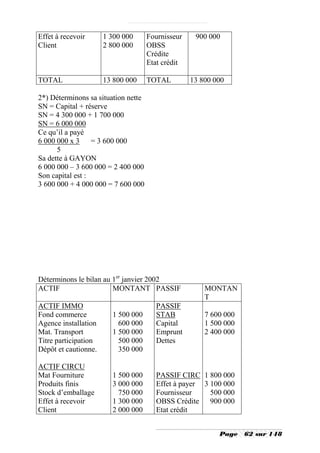

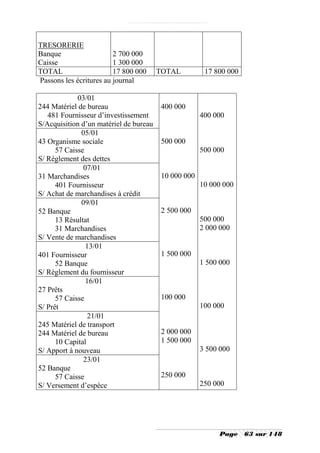

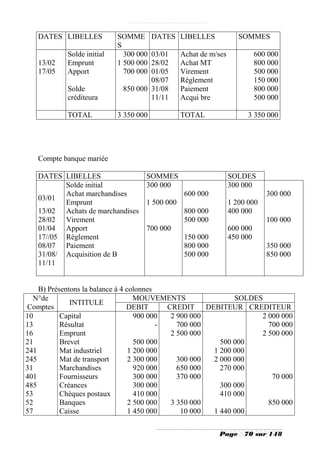

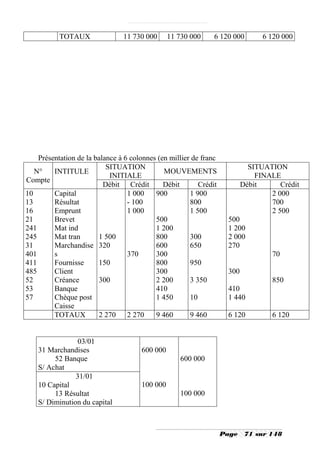

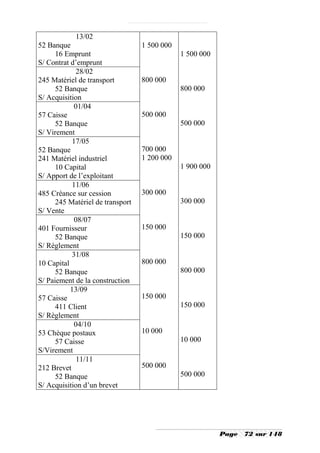

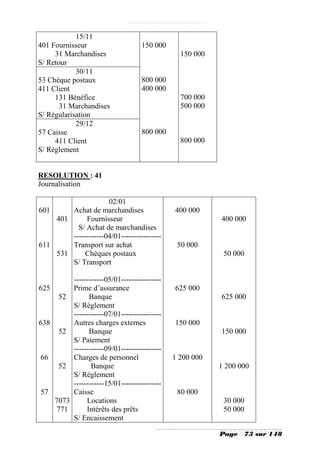

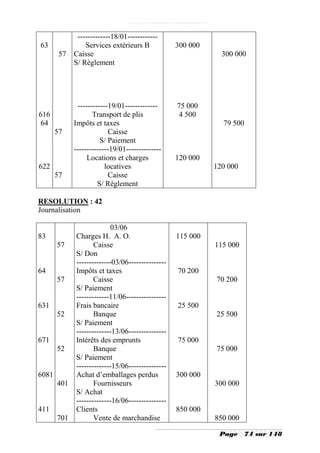

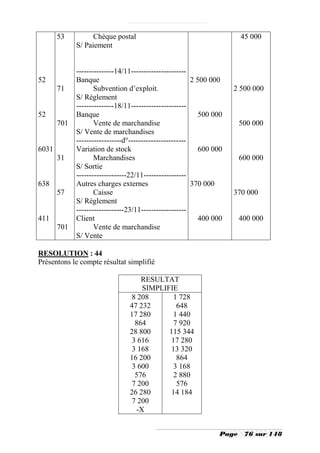

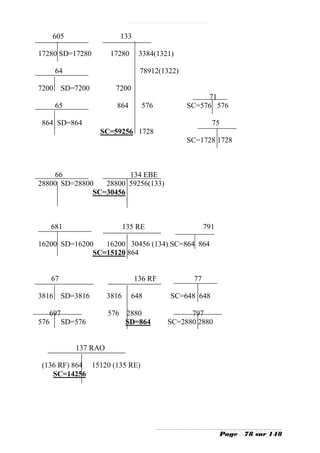

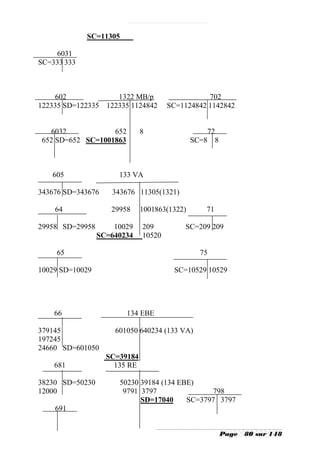

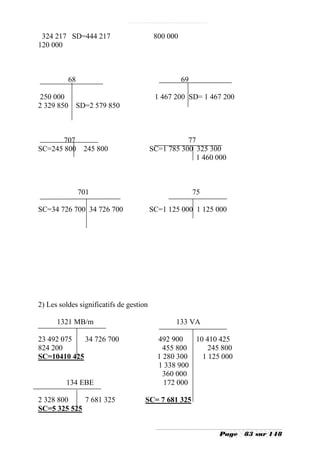

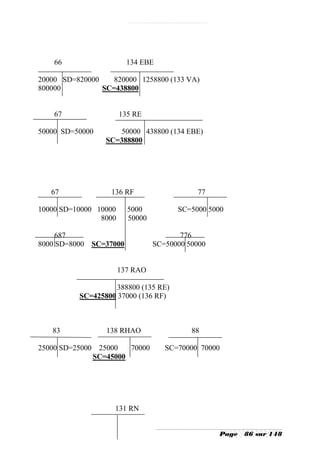

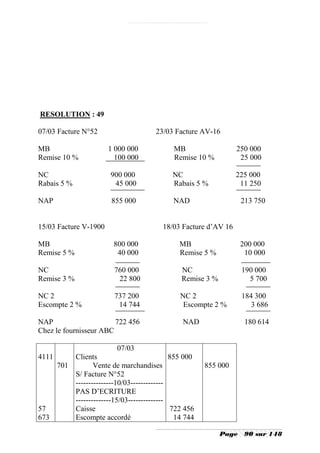

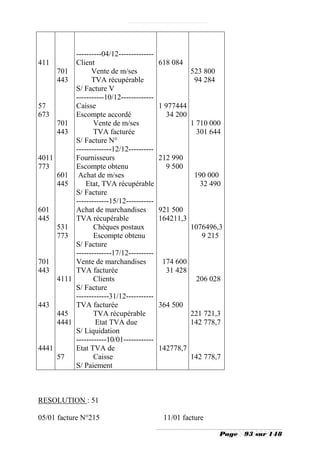

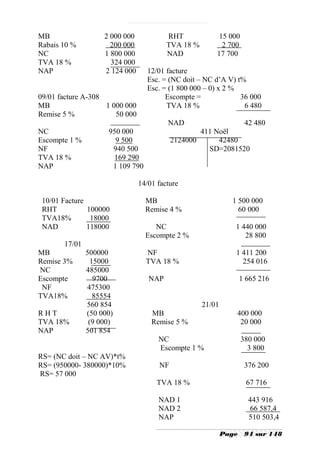

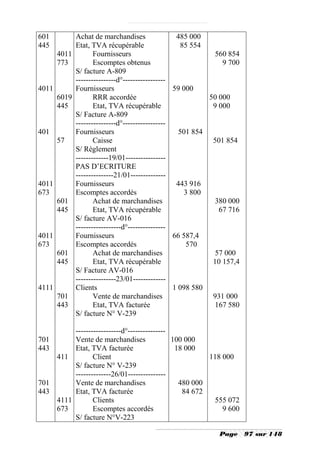

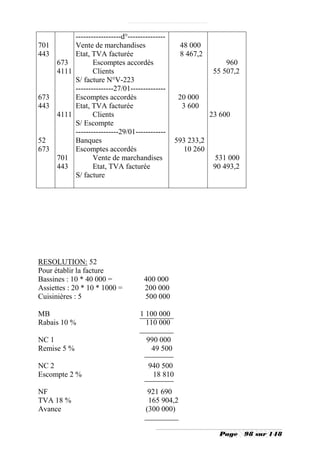

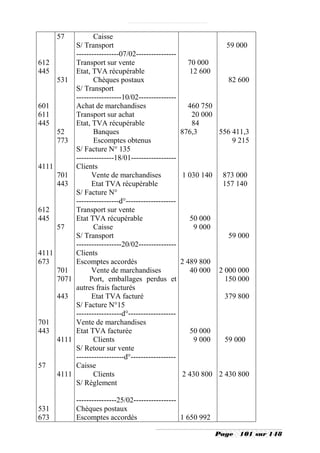

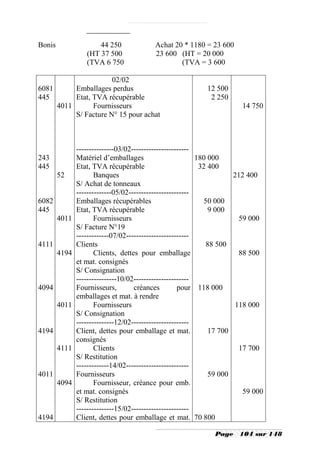

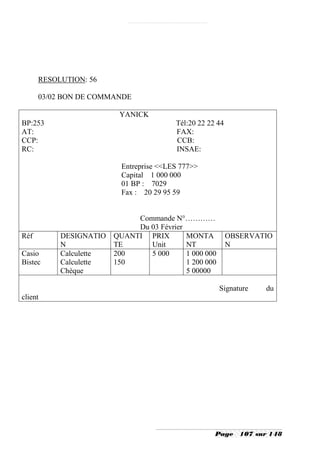

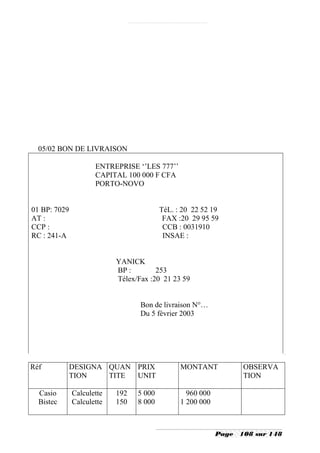

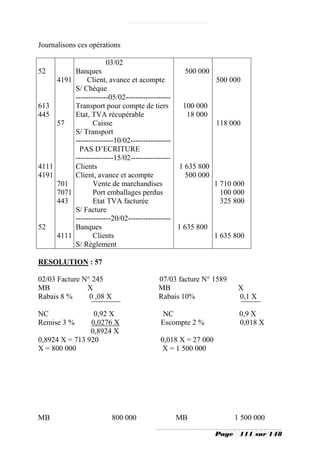

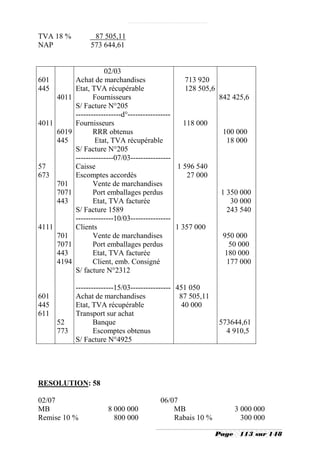

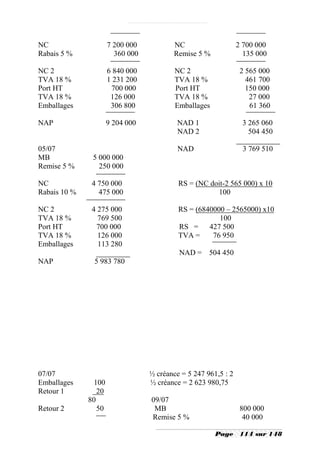

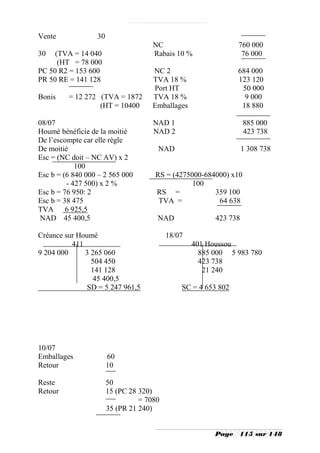

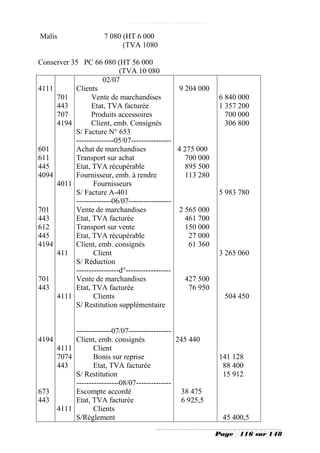

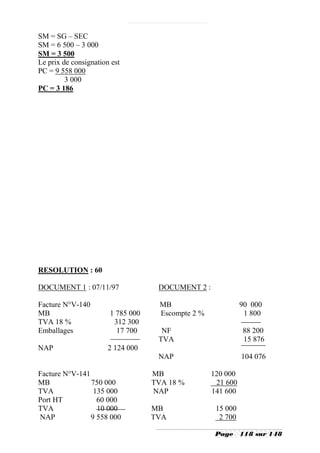

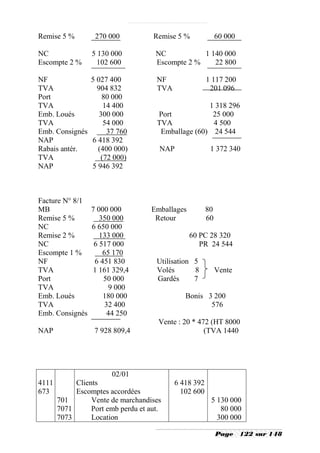

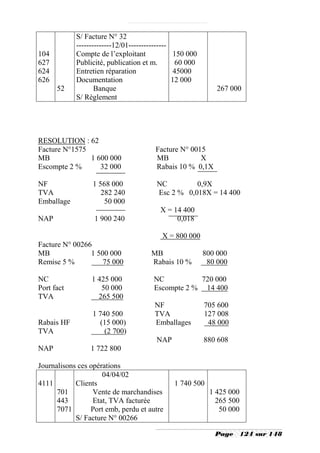

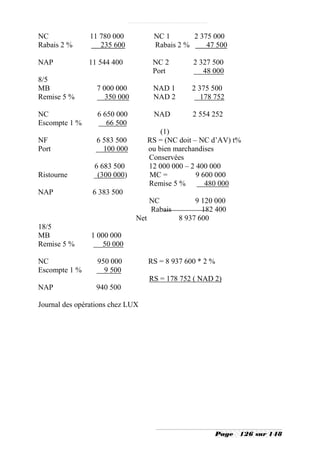

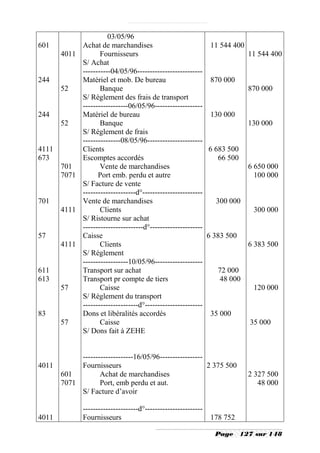

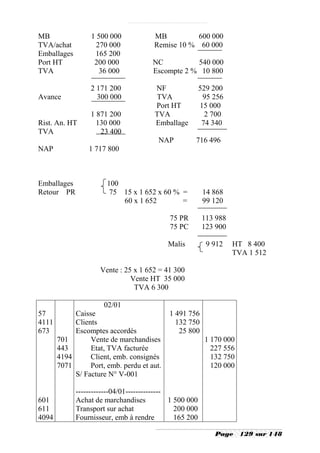

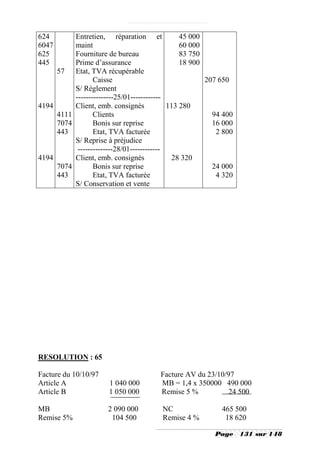

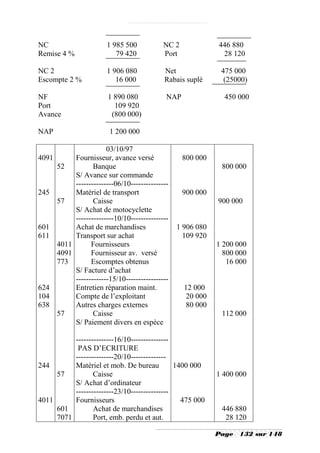

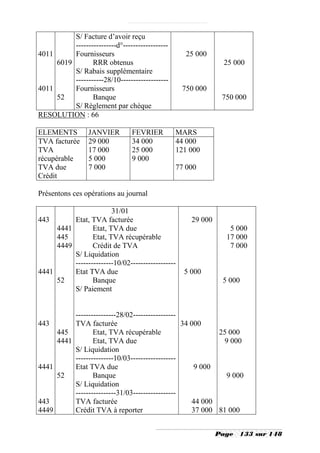

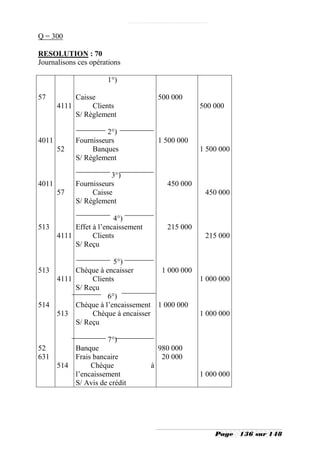

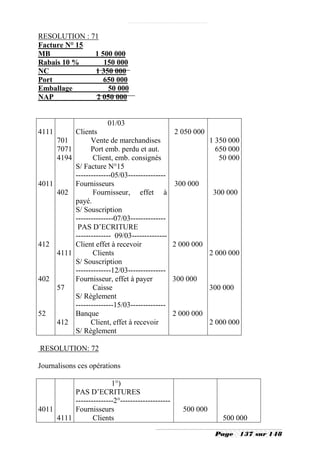

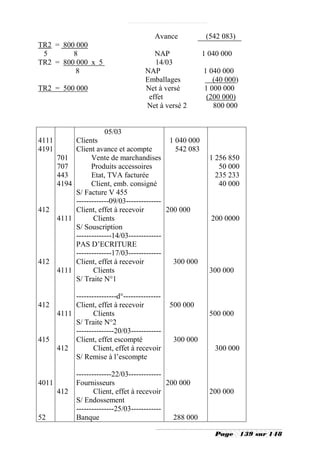

Le document présente une série d'exercices comptables liés à la gestion des bilans d'entreprises, incluant des calculs de valeurs manquantes, de la situation nette et la présentation de bilans. Chaque exercice propose des données spécifiques d'entreprises et demande divers travaux tels que la rectification des erreurs et la présentation correcte des bilans. Ce document est un outil d'apprentissage pour les étudiants en comptabilité.

![HS = [(3000 x 12 )] x 11 + [ 3000 + (3000 x 35 )] x 5 +

100 100

[3000 + (3000 x 50 )] x 6 + [(3000 + (3000 x 100)] x 2

100 100

HS = 96 210

Déterminons l’OBSS

OBSS = 651 210 x 3,6

100

OBSS = 23 443,56

Déterminons les charges patronales

CS=651 210 x 17,4

100

CS=113 310

VPS = 651 000 x 8 %

VPS = 52 080

Déterminons l’IPTS

TRANCHES VALEUR TAUX IPTS

0 – 50 000 50 000 0% 0

50 000 – 130 000 80 000 15 % 12 500

130 000- 280 000 150 000 20 % 30 000

280 000 – 530 000 250 000 25 % 62 500

530 000 – 651 000 121 000 40 % 40 800

IPTS brut 153 400

Réductions de 15 % 23 010

IPTS net 130 390

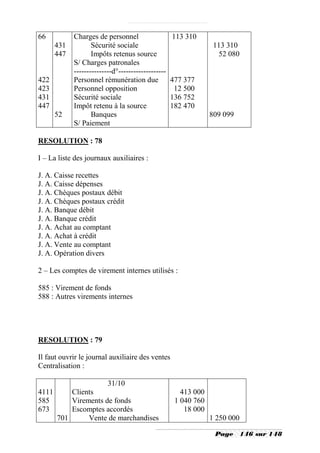

2°) Passons au journal les écritures

31/03

66 Charges de personnel 651 210

422 Personnel, rémunération 477 377

423 Personnel, oppos saisi 12 500

425 Répartition du personnel 7 500

447 Impôt retenu à la source 130 390

431 Sécurité sociale 23 443

S/ Enregistrement de la paie

-----------------d°-----------------

64 Impôts et taxes 52 080

Page 145 sur 148](https://image.slidesharecdn.com/comptabilitegeneraleexercicesetcorriges1-130306125437-phpapp02/85/Comptabilite-generale-exercices-et-corriges-1-145-320.jpg)