Téléchargé 133 fois

![Cours de comptabilité financière par Mamadou Guèye professeur technique à l’ENSETP/UCAD

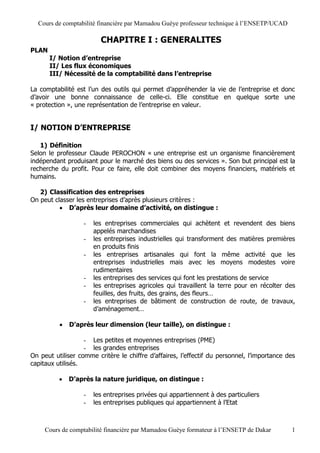

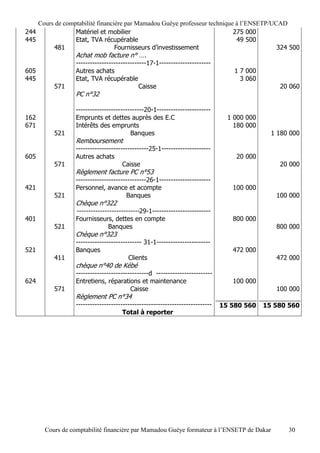

- Impôt sur le revenu I R

L’impôt sur le revenu est calculé comme suit :

IR = DPP + DP

12

DPP = Droit proportionnel

DP = Droit progressif

- Droit proportionnel (DPP)

DPP = [(Salaire brut fiscal * 12 * 0,868 – 700. 000] * 11%

- Droit progressif (DP)

Démarche à suivre

- Calcul du revenu global (RG)

RG = salaire brut fiscal * 12 * 0,868 * 0, 85

- Calcul du nombre de part

Le nombre de part dépend de la situation de famille

* Célibataire 1 part

* Marié (e) 1, 5 part

* Enfant (s) 0, 5 part par enfant

Epouse ne disposant pas de revenu 0, 5 part

Le nombre de part ne peut dépasser 05 parts

Calcul du revenu par part = RG par nombre de part

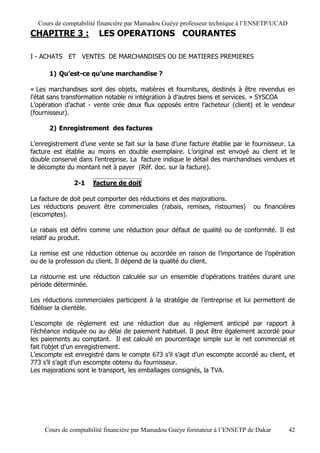

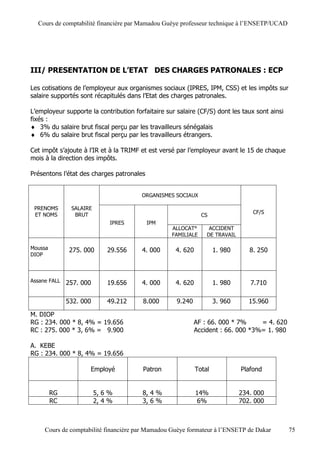

Examen du barème

TRANCHE TAUX MONTANT

De 0 à 600. 000 0% 600. 000 x 0% = 0

600. 001 à 890. 000 18% 290. 000 x18% = 52. 200

890. 001 à 1. 010. 000 22% 120. 000 x22% = 26. 400

1. 010. 001 à 1. 410. 000 25% 400. 000 x25%= 100. 000

1. 410. 001 à 2. 475. 000 28% 1. 065. 000 x28%= 298. 200

2. 475. 001 à 3. 540. 000 30% 1. 065. 000 x30%= 319. 500

3. 540. 001 à 7. 650. 000 35% 4. 110. 000 x 35%= 1. 438. 500

7. 650. 001 à 9. 650. 000 40% 2. 000. 000 x40%= 800. 000

9. 650. 001 à 12. 650. 000 45% 9. 000. 000 x45%= 13. 500. 000

+ 12. 650. 000 50%

Cours de comptabilité financière par Mamadou Guèye formateur à l’ENSETP de Dakar 70](https://image.slidesharecdn.com/comgenelivrelptcf3pdf-120830112443-phpapp02/85/Comgenelivrelptcf3pdf-70-320.jpg)

![Cours de comptabilité financière par Mamadou Guèye professeur technique à l’ENSETP/UCAD

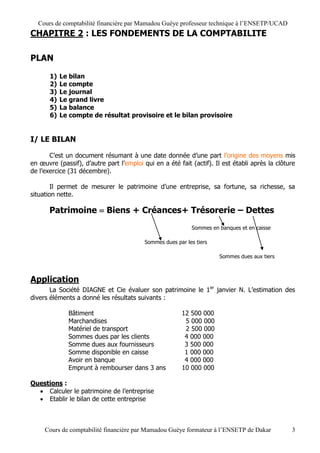

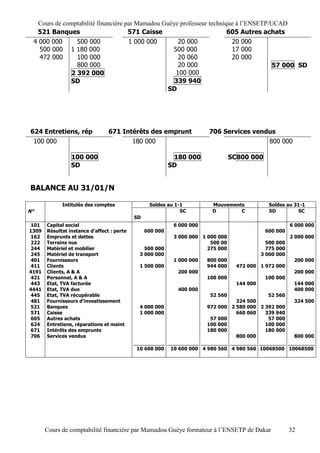

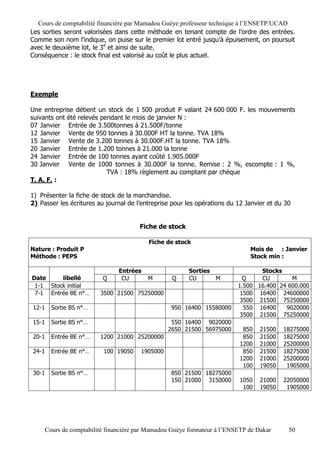

- Après avoir calculé le droit progressif pour une part en utilisant le barème, on multiplie

par le nombre de part pour obtenir l’impôt progressif

APPLICATION 1

Calculons l’impôt sur le revenu pour M. FALL

Salaire brut 257.000

Situation de famille : marié, une épouse, 3 enfants

DPP = [(257. 000* 12 * 0,868 – 700. 000] * 11% = 217 460

Calcul de DP

RG = 257. 000 * 12 * 0,868 * 0,85 = 2. 275. 375

Nombre de parts = 1,5 + 0,5 * 3 = 3 parts

Revenu par part = 2. 275. 375 / 3 = 758. 458

Examen du barème

(758.458 – 600. 000) * 18 % = 28. 522

DP pour le foyer fiscal = 28.522 * 3 = 85. 566

IR = (217. 460 + 85. 566)/12 = 25. 252

APPLICATION 2

Mr SARR à un revenu brut de 195. 520 F

Situation de famille : marié, 1 enfant

Calculer son impôt sur le revenu.

DPP = [(195. 000 * 12 * 0,868 – 700. 000] * 11% = 146.423

RG = (195. 000 * 12 * 0, 868 * 0,85 = 1. 726.452

Nombre de parts = 2 Revenu par part = 1.726.452 / 2 = 863.226

Examen du barème : (863226 – 600. 000) * 18% = 47.381

DP pour le foyer fiscal = 47.381 * 2 = 94.762

IR = (146423+94.762) / 12 = 20.099 = 20.099

APPLICATION 3

Mr DIOP a un salaire brut de 500. 000F

Situation de famille : marié, 0 enfant

Calculer son impôt sur le revenu.

DPP = [500. 000 * 12 * 0,868 – 700. 000] * 11% = 495.880

RG = 500.000 * 12 * 0,868 * 0, 85 = 4 426.800

Nombre de parts = 1,5 Revenu par part = 4426.800/1,5 = 2.951.200

Examen du barème :

0 à 600 000 0% 600. 000 x 0% = 0

600. 001 à 890. 000 18% 290. 000 x18% = 52. 200

890. 001 à 1. 010. 000 22% 120. 000 x22% = 26. 400

1. 010. 001 à 1. 410. 000 25% 400. 000 x25%= 100. 000

1. 410. 001 à 2. 475. 000 28% 1. 065. 000 x28%= 298. 200

2. 475. 001 à 2.951.200 30% 476.200 x30%= 142.860

DP pour le foyer fiscal =619.660*1,5=929.490

Cours de comptabilité financière par Mamadou Guèye formateur à l’ENSETP de Dakar 71](https://image.slidesharecdn.com/comgenelivrelptcf3pdf-120830112443-phpapp02/85/Comgenelivrelptcf3pdf-71-320.jpg)

![Cours de comptabilité financière par Mamadou Guèye professeur technique à l’ENSETP/UCAD

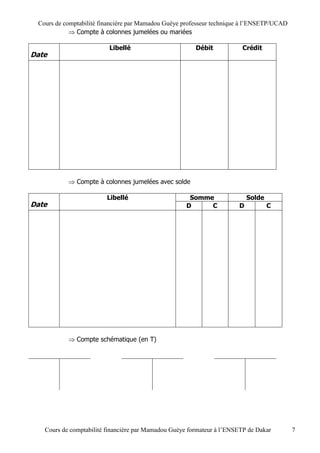

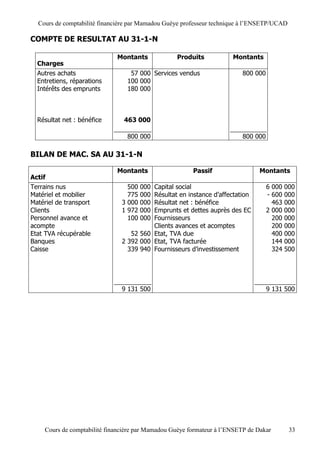

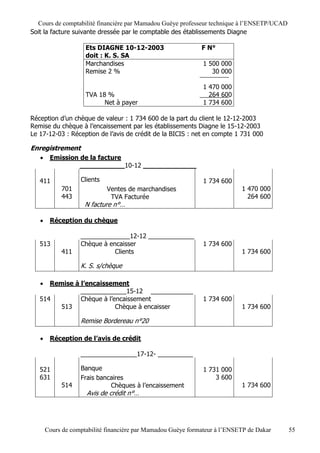

IR= (495.880 + 929.490)/12 = 118.781

APPLICATION 4

Etablir le bulletin de salaire de Moussa DIOP, marié, 01 épouse, 02 enfants.

Salaire brut = 275. 000

Profession : Technicien supérieur en informatique

Indemnité de transport 13. 500

Cotisation IPRES RG = 234.000 * 5, 6 % = 13.104

RC = 275.000 * 2, 4 % = 6.600

Cotisation IPM 100. 000* 4% = 4000

TRIMF : 500 * 2 = 1000

Impôt sur le revenu

DPP = [275000 * 12 * 0,868– 700. 000] * 11 % = 238.084

DP

RG = 275.000 * 12 * 0,868* 0,85 = 2.434.740

Nombre de parts = 1, 5 + 0, 5 * 2 = 2, 5

Revenu par part = 2.434.740 / 2, 5 = 973.896

DP pour une part

600. 000* 0% = 0

290. 000 * 18 % = 52.200

(973.896 – 890. 000) * 22% = 18.457

70.657

DP = 70.657 * 2,5 = 176.642

IR = (238.084+176.642) / 12 = 34.561

BULLETIN DE PAIE

Prénom : Moussa S F : m, 1 ,2

Nom : DIOP

Ml : 42. 005/A

Profession : Technicien supérieur en informatique

Salaire de base 230. 000

Primes 45. 000

Salaire brut 275. 000

Retenues

Cotisation IPRES RG 13.104

RC 6.600

Cotisation IPM 4. 000

Impôt sur le revenu 34.561

TRIMF 1.000

Total 59.265 -59.265

Salaire net 215.735

Indemnité de transport 13. 500

Net à percevoir 229.235

Cours de comptabilité financière par Mamadou Guèye formateur à l’ENSETP de Dakar 72](https://image.slidesharecdn.com/comgenelivrelptcf3pdf-120830112443-phpapp02/85/Comgenelivrelptcf3pdf-72-320.jpg)

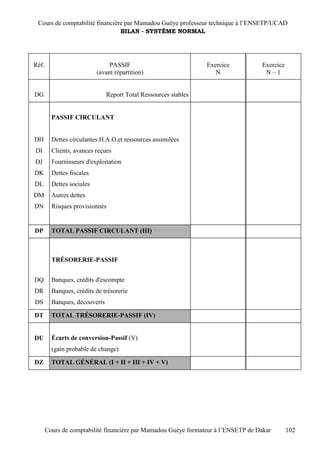

![Cours de comptabilité financière par Mamadou Guèye professeur technique à l’ENSETP/UCAD

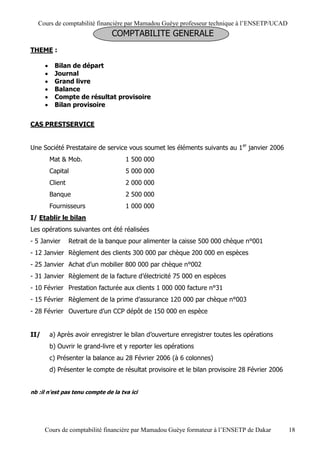

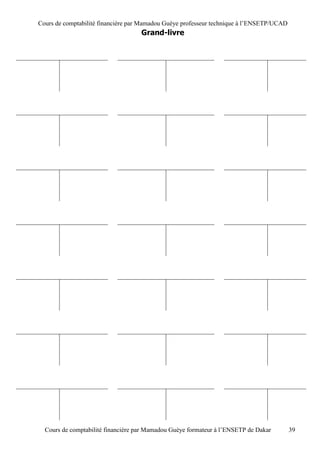

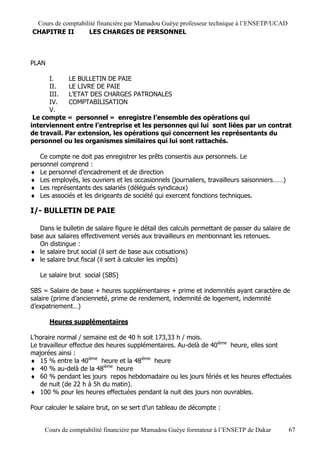

Calcul de l’impôt sur le revenu pour Moussa SENE

DPP = [(207 000 – 7 000)x 12 x 0,9 - 600 000] x 11 % = 171 600

RG = (207 000 - 7 000) x 12 x 0,9 x 0,85 = 1 836 000

Nombre de part = 1,5 + 8 x 0,5 = 5,5 5

Revenu par part

1 836 000/5 = 367 200

Pour une part = 0

(367 200 x 0 0

IR = (DPP + DP/12 = (171 600 + 0) / 12

IR = 14 300

BULLETIN DE PAIE

Prénom : Abdoulaye

Nom : FAYE

Profession : Informaticien

Salaire de base 175 000

Prime d’ancienneté 20 000

Prime de rendement 27 000

Salaire brut 222 000

Retenues

Cotisation IPRES RG 5, 6 % x 210 000 11 760

Cotisation IPM (1500 x 1) 1 500

Impôt sur le revenu 43 821

TRIMF 500

57 581 57 581

Total 164 419

Salaire net

Indemnité de transport

Net à percevoir 164 419

DPP = [(222 000 - 7 000) x 12 x 0, 9 - 600 000] x 11 % = 189 420

RG = [(222 000 - 7 000) x 12 x 0, 9 x 0, 35] = 1 973 700

Nombre de part = 1 => Revenu par part = 1 973 700

DP pour une part

52 200 + 26 400 + 100 000 + 157 836 = 336 436

IR = (189 420 + 336 436)/12 = 43 821

Cours de comptabilité financière par Mamadou Guèye formateur à l’ENSETP de Dakar 80](https://image.slidesharecdn.com/comgenelivrelptcf3pdf-120830112443-phpapp02/85/Comgenelivrelptcf3pdf-80-320.jpg)

![Cours de comptabilité financière par Mamadou Guèye professeur technique à l’ENSETP/UCAD

BULLETIN DE PAIE

Prénom : Michel

Nom : BASANNE

Profession : Directeur

Salaire de base 750 000

Prime 57 000

807 000

Salaire brut

Cotisation IPRES

RG = 5, 6 % x 210 000 11 760

RC = 2, 4 % x 630 000 15 120

Cotisation IPM (1500 x 4) 6 000

Impôt sur le revenu 201 946

TRIMF (500 x 4) 1 000

235 826 235 826

Total 571 174

Salaire net

Net à percevoir 571 174

DPP = [(807 000 - 7 000) x 12 x 0,9 - 600 000] x 11 % = 884 400

RG = [(807 000 - 7 000) x 12 x 0,9 x 0,35] = 7 344 000

Nombre de part = 1,5 + 0,5 x 2 = 2, 5

Revenu par part = 7 344 000 / 2,5 = 2 937 600

Calcul sur le barème 52 200 + 26 400 + 100 000 + 298 200 + 1 38 780 = 615 580

DP = 615 580 x 2, 5 = 1 538 950

IR = (1 538 950 + 844 400) / 12 = 201 946

Cours de comptabilité financière par Mamadou Guèye formateur à l’ENSETP de Dakar 81](https://image.slidesharecdn.com/comgenelivrelptcf3pdf-120830112443-phpapp02/85/Comgenelivrelptcf3pdf-81-320.jpg)

Ce document traite des fondements de la comptabilité financière, en définissant l'entreprise, ses flux économiques et la nécessité de la comptabilité pour enregistrer les activités économiques. Il explique les principales composantes comptables comme le bilan, le compte, le journal et le grand livre, ainsi que le principe de double entrée. En outre, il détaille la classification des entreprises et les catégories de charges et de produits qui influencent les états financiers.