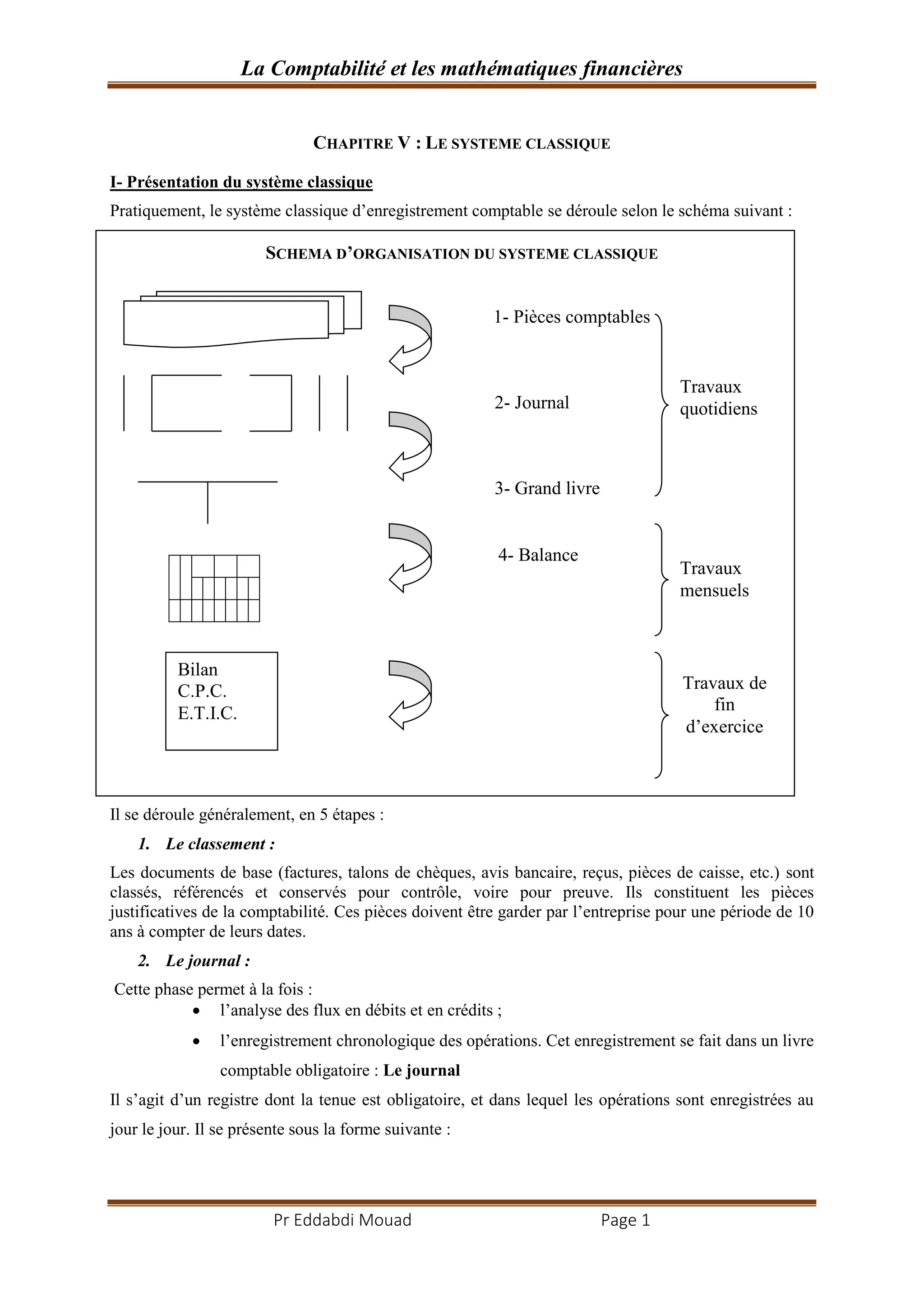

Le document présente le système classique d'enregistrement comptable qui se déroule en cinq étapes : classement des pièces justificatives, enregistrement dans le journal, report dans le grand livre, création d'une balance, et établissement d'états de synthèse. Chaque étape permet de assurer le contrôle des opérations comptables à travers des vérifications de débits et crédits. Une application pratique est illustrée par le bilan et les opérations d'une entreprise fictive appelée 'mofadil'.