Téléchargé 255 fois

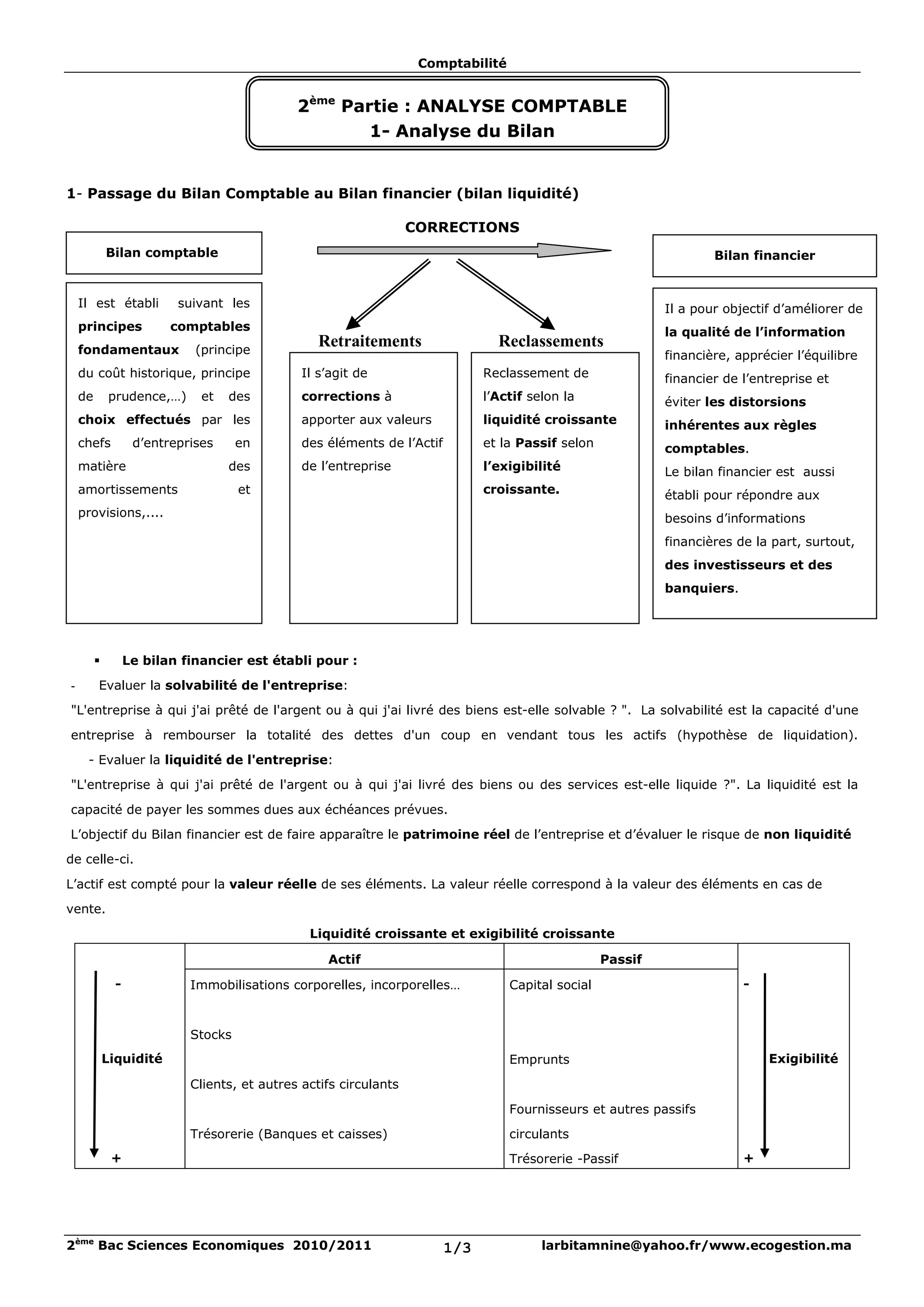

Le document traite de l'analyse comptable, en se concentrant sur la transition du bilan comptable vers le bilan financier, qui évalue la solvabilité et la liquidité d'une entreprise. Il souligne l'importance de fournir des informations financières fiables aux investisseurs et inclut une méthode d'analyse par ratios pour mesurer la capacité d'une entreprise à gérer ses dettes. En outre, il aborde les notions de fonds de roulement et les corrections à apporter aux valeurs d'actif et de passif pour refléter la situation réelle de l'entreprise.