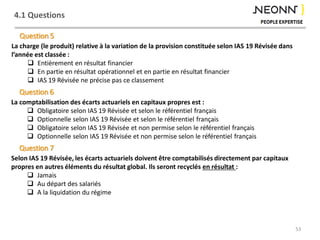

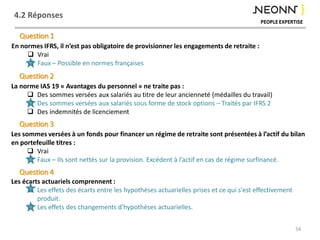

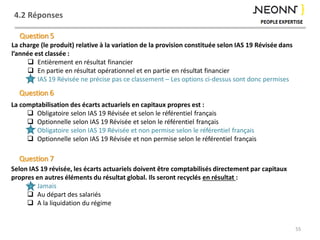

Télécharger en tant que PDF, PPTX

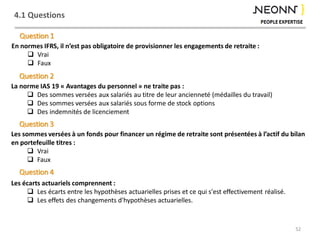

Le document aborde la norme IAS 19 relative aux avantages du personnel, mise en œuvre en 2013, qui traite du traitement comptable et de l'évaluation des engagements liés aux avantages des employés, en distinguant les régimes à cotisations définies et à prestations définies. Il souligne la complexité des évaluations actuarielles requises, les enjeux financiers significatifs pour les entreprises, ainsi que les différences entre les normes IFRS et françaises. Enfin, il détaille les exigences de provisionnement et les méthodes d'évaluation des obligations futures des employeurs envers leurs employés.