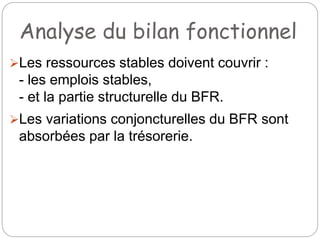

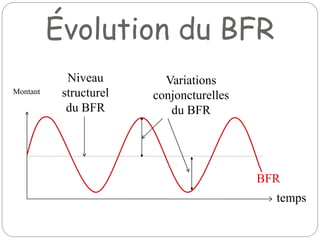

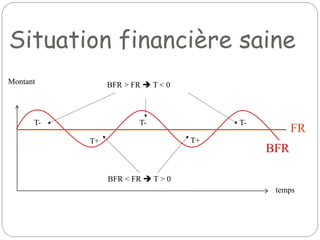

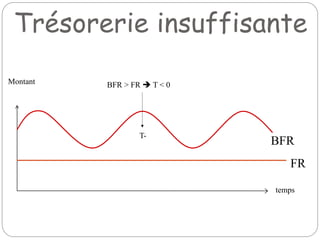

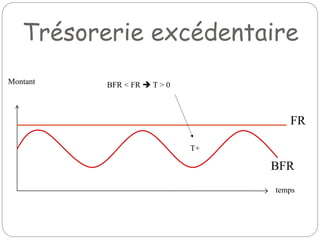

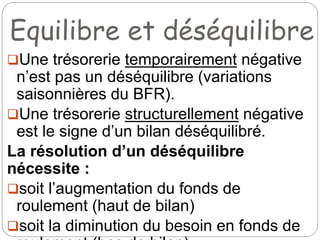

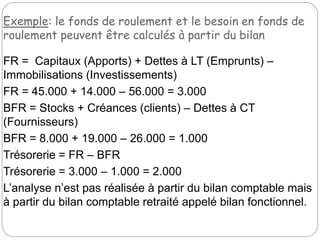

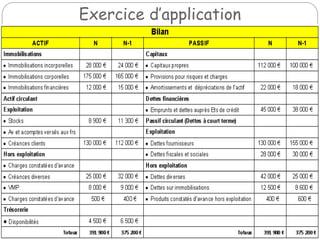

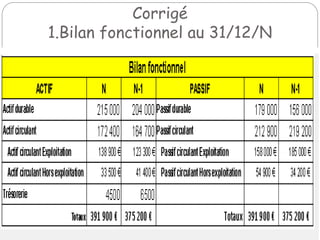

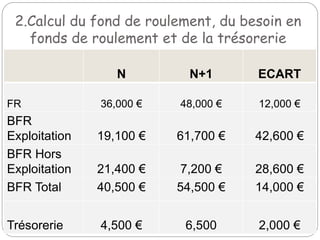

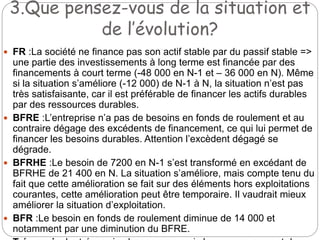

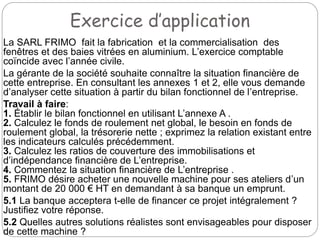

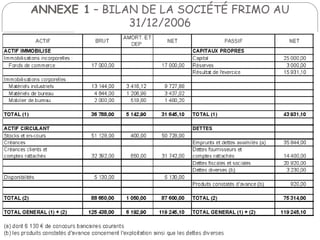

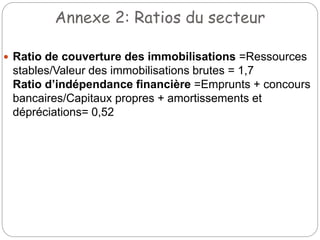

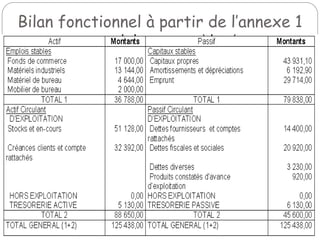

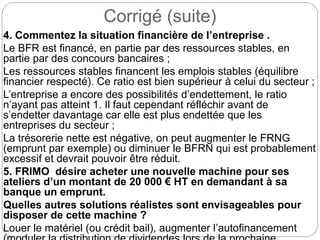

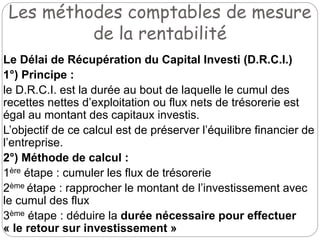

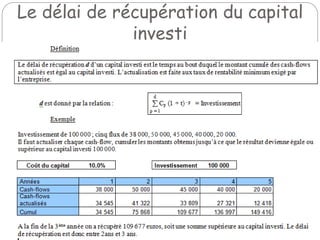

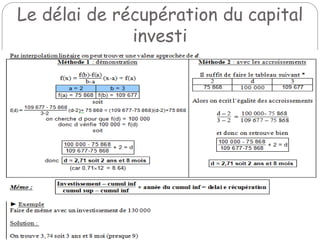

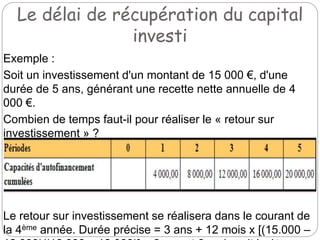

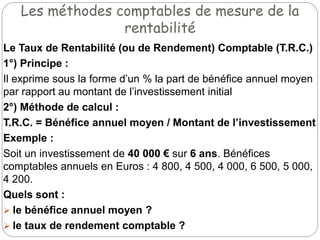

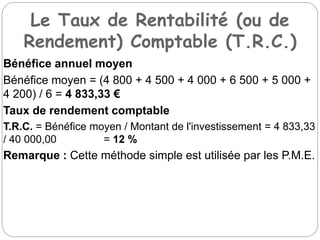

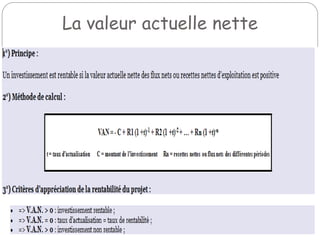

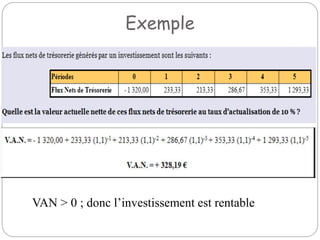

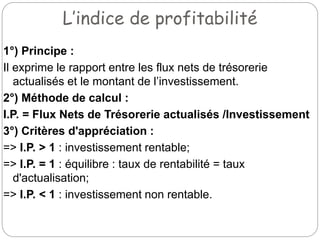

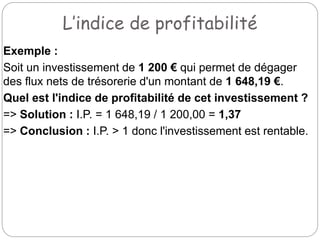

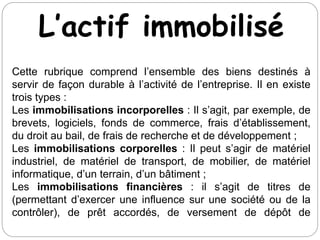

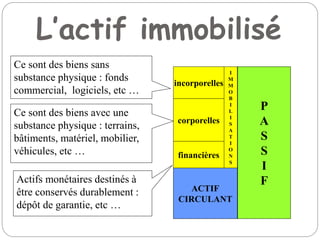

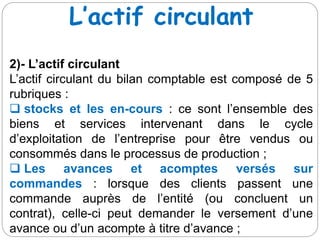

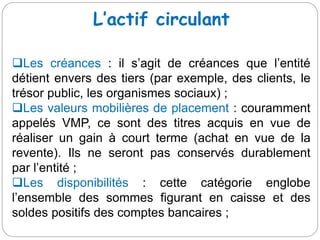

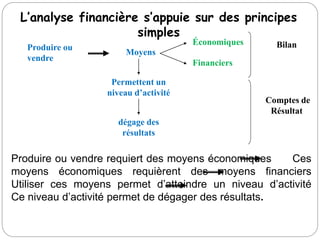

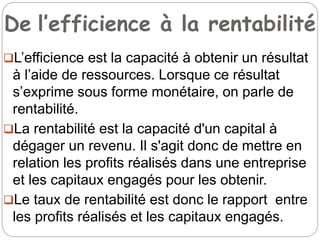

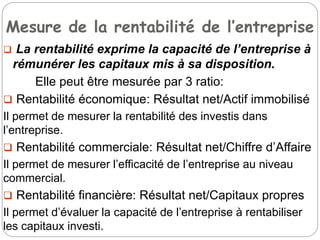

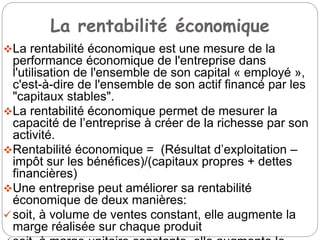

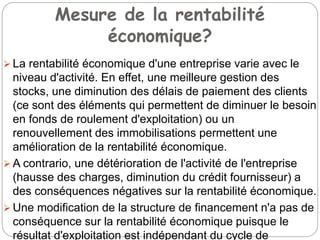

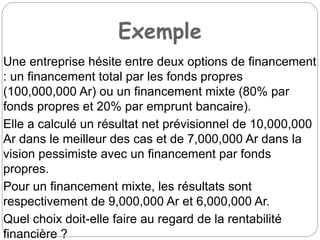

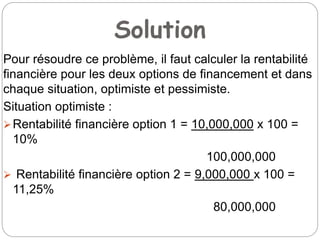

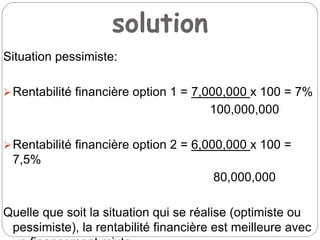

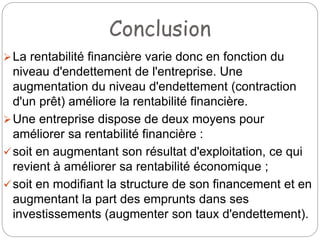

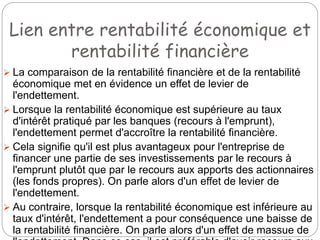

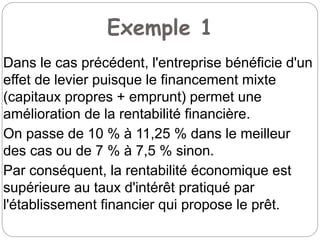

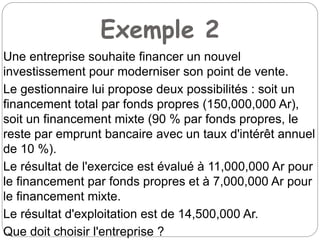

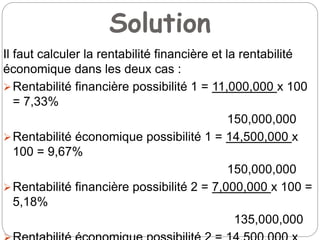

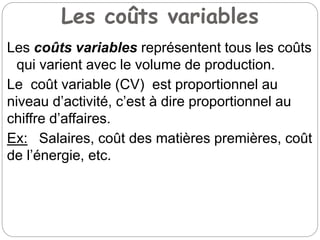

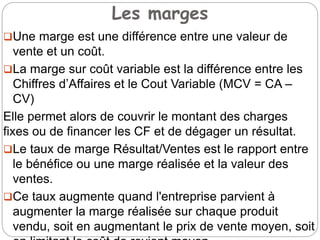

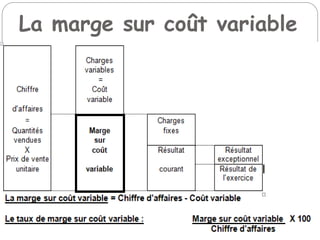

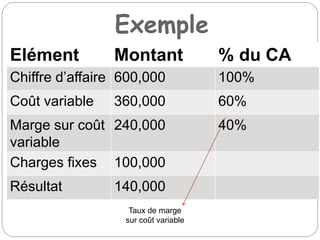

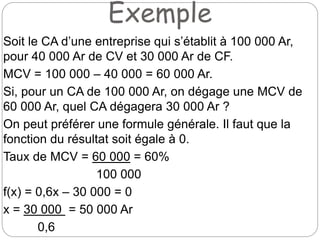

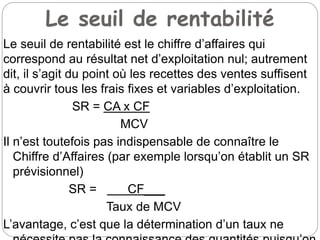

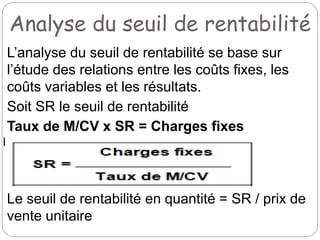

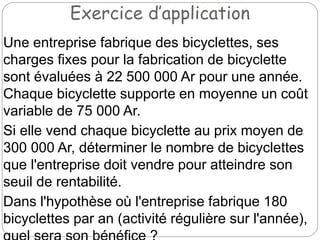

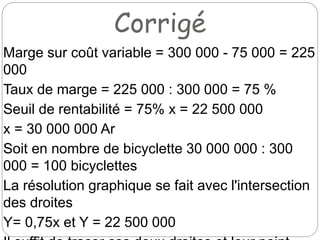

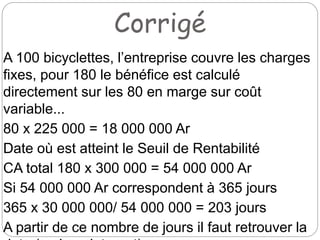

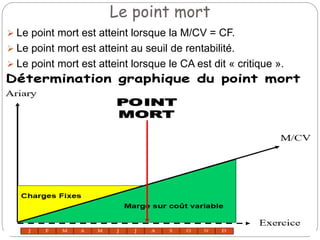

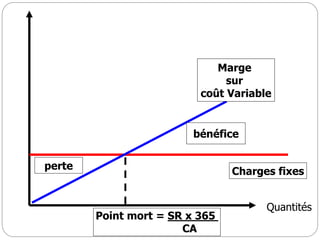

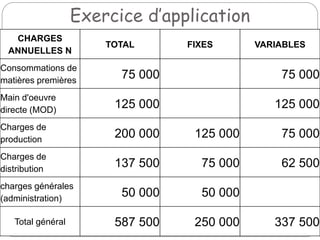

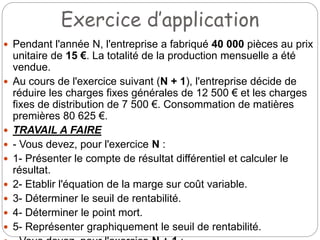

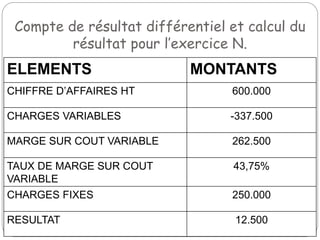

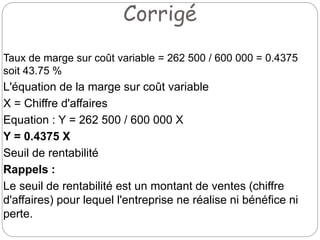

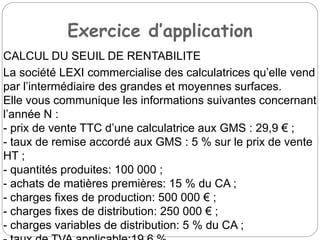

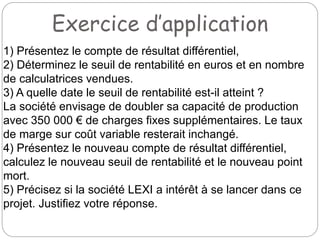

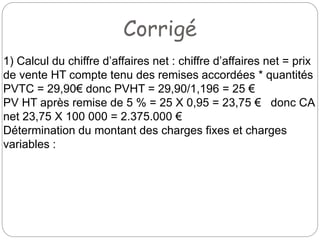

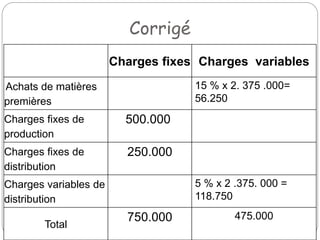

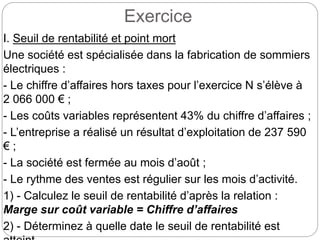

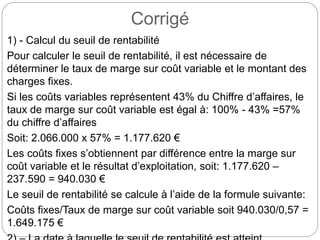

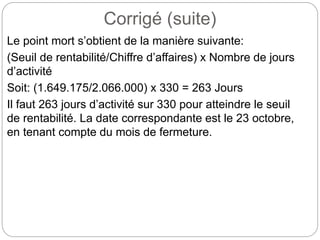

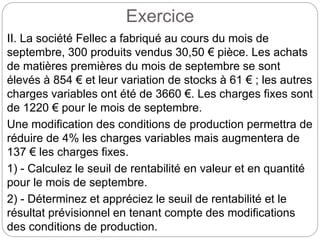

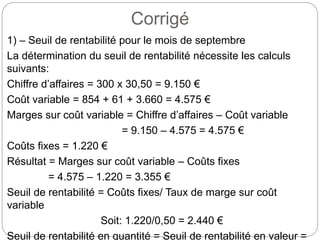

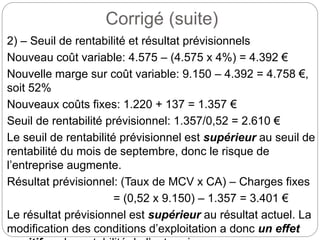

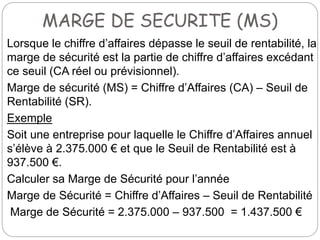

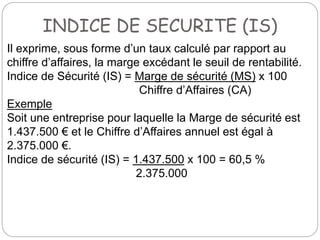

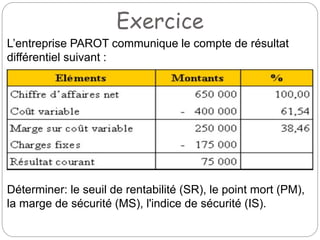

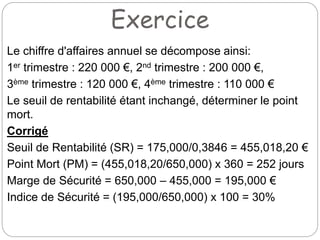

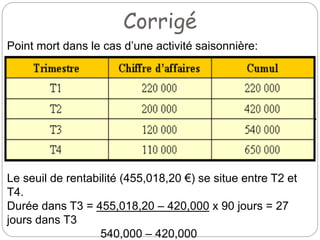

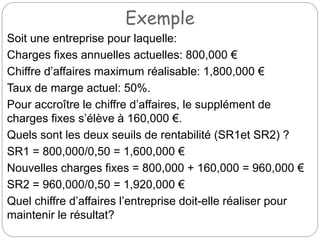

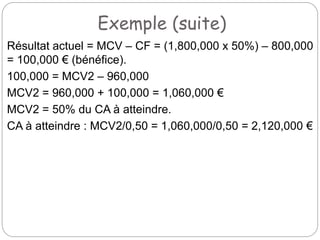

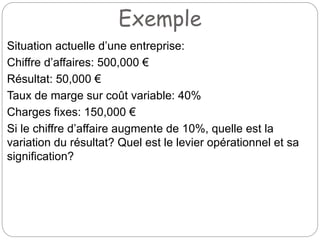

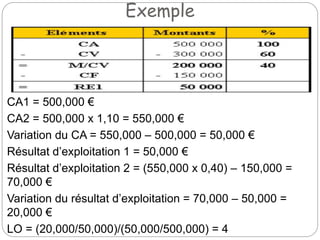

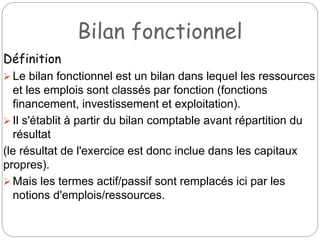

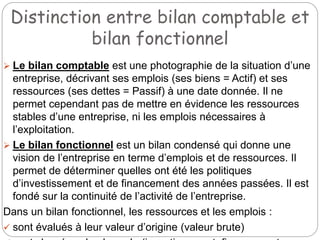

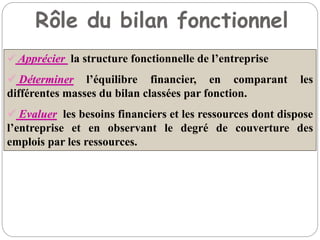

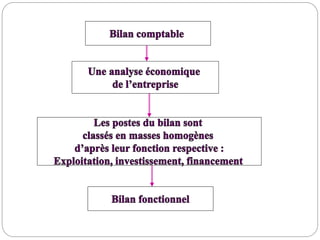

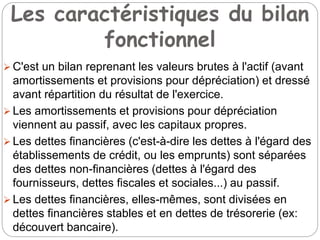

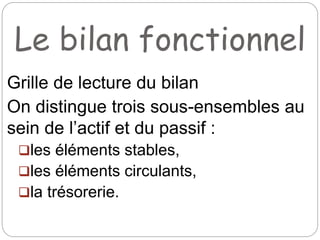

Le document traite de l'analyse financière et de la comptabilité, soulignant l'importance des états financiers tels que le bilan et le compte de résultat pour évaluer la performance et la solidité d'une entreprise. Il présente également des concepts clés comme la solvabilité, la rentabilité et les différents ratios financiers utilisés pour mesurer ces aspects. Enfin, il discute des approches patrimoniales et fonctionnelles dans l'évaluation des finances d'une entreprise.

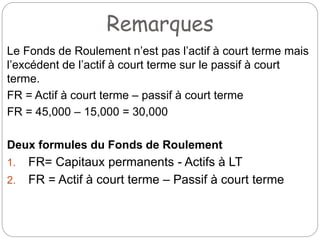

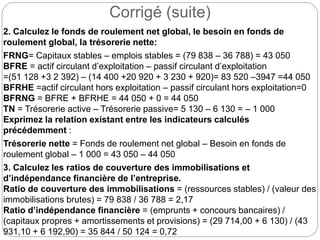

![Le Fonds de roulement

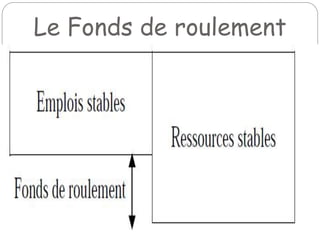

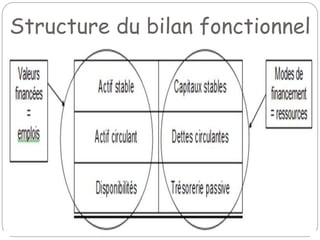

Le Fonds de roulement ( F.R. )

Les capitaux stables doivent financer l’actif stable. Le

Fonds de roulement correspond au surplus de financement

stable, c’est une marge de sécurité pour l’entreprise.

Fonds de roulement = Capitaux stables - Actif stable

ou [( Actif circulant + Disponibilités) - (Dettes circulantes +

Trésorerie passive)]

si F.R. > 0 alors l’équilibre financier est préservé

(financement des actifs stables en totalité par les capitaux

stables).

si F.R. < 0 alors il existe un risque financier important

(financement des actifs stables par une partie des dettes](https://image.slidesharecdn.com/cours-analyse-financire-m1-240113204141-3029ca71/85/Cours-Analyse-financiere-et-comptabilite-de-gestion-ppt-126-320.jpg)