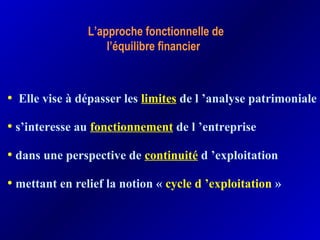

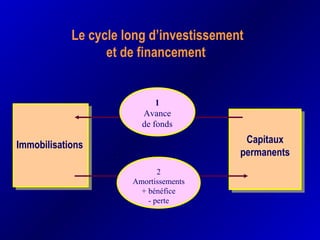

Le séminaire sur la gestion financière vise à initier les participants aux concepts clés de la finance d'entreprise et à utiliser les informations comptables pour prendre des décisions stratégiques. Il aborde des problématiques telles que le diagnostic financier, l'évaluation d'investissement et les risques liés aux opérations internationales. La présentation souligne l'importance de l'analyse financière pour évaluer la santé financière des entreprises et orienter les choix de financement.