Téléchargé 2 016 fois

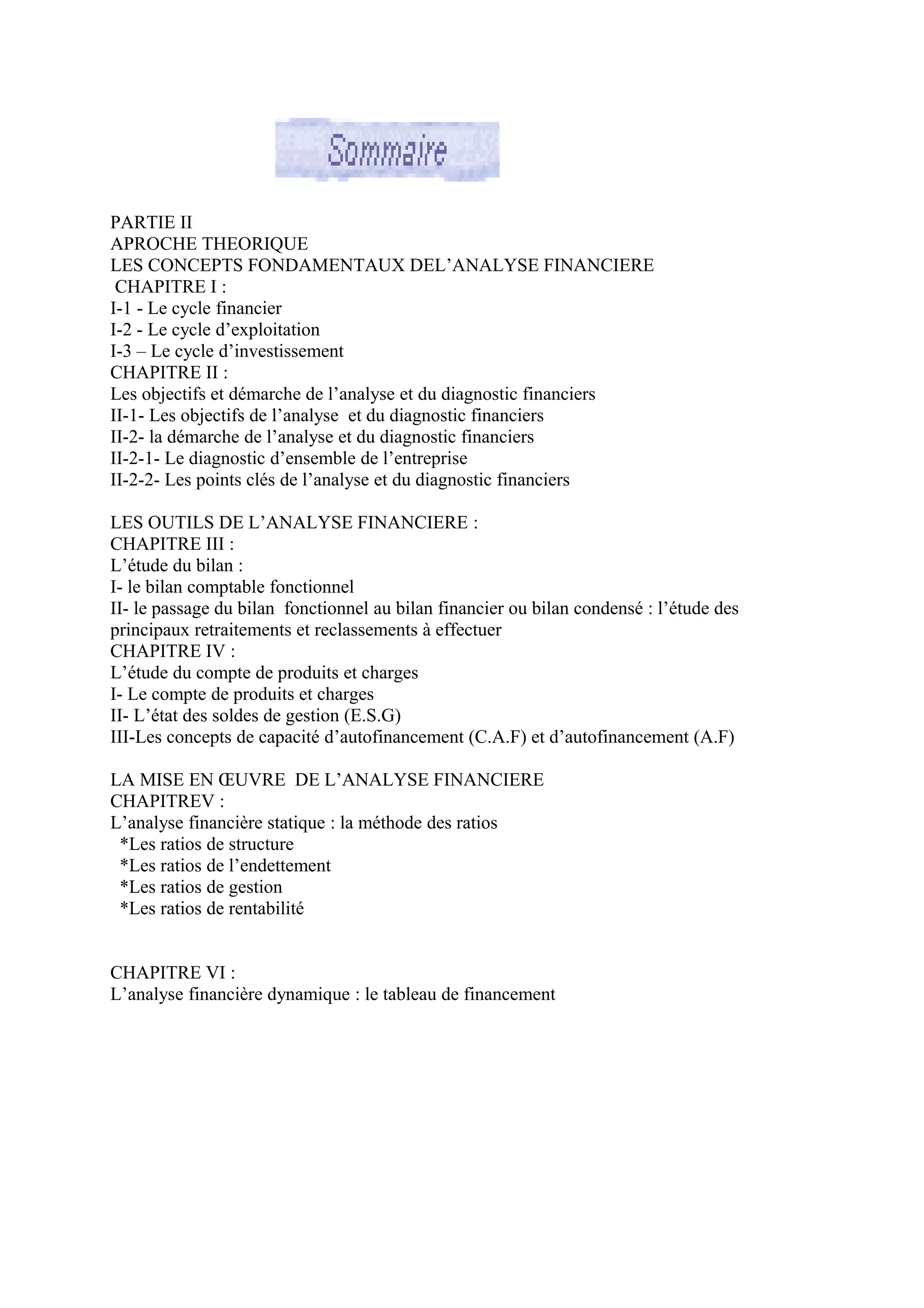

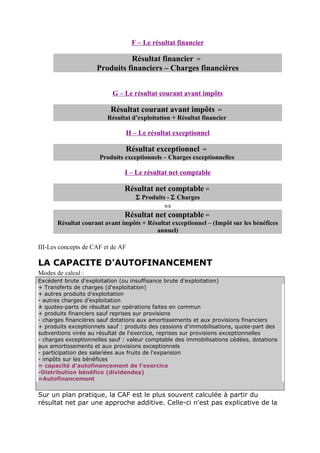

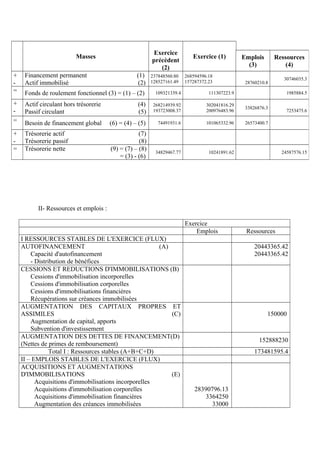

![B – Les ratios de l’endettement

Dettes > 1 an / Capitaux Propres

Ce ratio doit obligatoirement être inférieur ou égal à 1.

Dettes > 1 an / Passif du Bilan Financier

Ce ratio donne une idée de l’importance de l’endettement bancaire dans la structure du passif.

Total Dettes / Total Passif

Ce ratio donne une idée générale de l’endettement total de l’entreprise.

C – Les ratios de gestion

Ils ont pour but de vérifier l’efficacité de la gestion d’une entreprise.

Les ratios de stockage permettent d’avoir une idée de la durée moyenne des

stocks.

Durée moyenne stock de marchandises =

(Stock moyen de marchandises / Coût d’achat des marchandises vendues) × 360

Durée moyenne stock de produits finis =

(Stock moyen de produits finis / Coût de revient des produits finis) × 360

Stock moyen =

(Stock initial + Stock Final) / 2

Ratio de la durée moyenne du crédit client = (Clients et Comptes

rattachés / Ventes T.T.C.) × 360.

Ratio de la durée moyenne du crédit fournisseur = (Fournisseurs et

Créances rattachées / Achats T.T.C.) × 360.

D – Les ratios de rentabilité

Ratio de valeur ajoutée = [Valeur ajoutée / (Production + Ventes de

marchandises)] × 100.

C’est la proportion de la valeur ajoutée réalisée par l’entreprise à l’occasion de son activité industrielle.

Ratio de rentabilité d’exploitation = (E.B.E. / C.A. hors taxes) × 100.

Il mesure la productivité de l’entreprise et permet d’en suivre l’évolution avant l’incidence de la politique d’amortissement

et de la structure de financement. Privilégié pour les comparaisons interentreprises et même intersectorielles.

Ratio de rentabilité financière = (Résultat net / Capitaux propres) × 100.](https://image.slidesharecdn.com/analysefinanciere-131005112034-phpapp02/85/Analyse-financiere-13-320.jpg)

Le document traite de l'analyse financière, en abordant des concepts tels que le cycle financier, le cycle d'exploitation, et le cycle d'investissement. Il établit les objectifs et la démarche de l'analyse financière, ainsi que les outils nécessaires, y compris l'étude du bilan et du compte de produits et charges. Il souligne l'importance de la capacité d'autofinancement et des différents ratios pour l'évaluation de la santé financière des entreprises.

![Analyse et diagnostic_financier_s4[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/analyseetdiagnosticfinanciers4economie-tube-160424152159-thumbnail.jpg?width=640&height=640&fit=bounds)