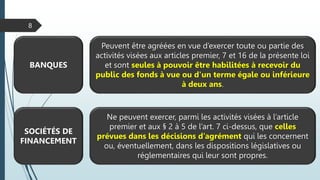

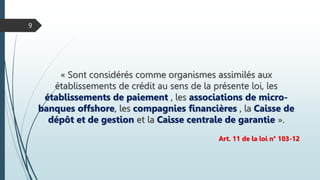

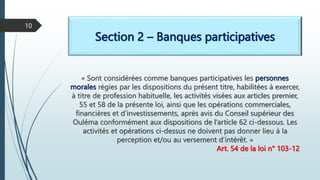

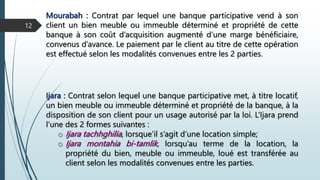

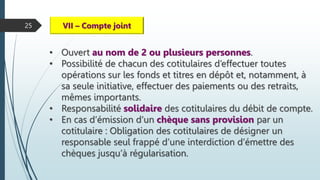

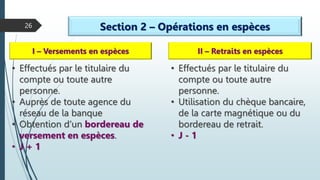

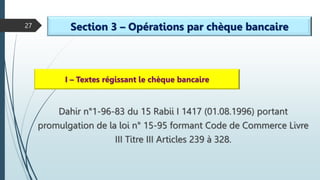

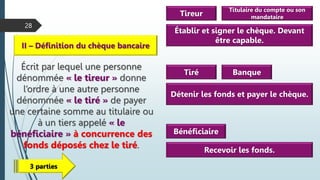

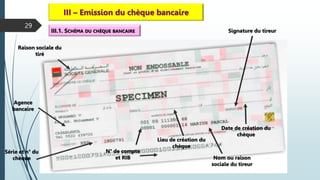

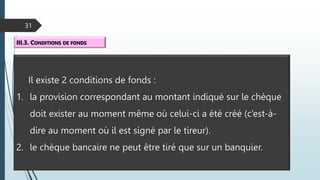

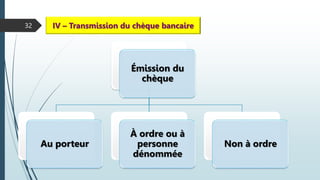

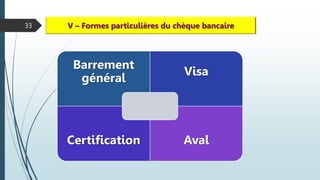

Le document traite des techniques bancaires au Maroc, en abordant les rôles et les services des établissements de crédit, y compris les banques participatives et les comptes bancaires. Il analyse également les différentes opérations bancaires, telles que l'ouverture de comptes, les transactions par chèque, les virements et les placements. Enfin, il présente les produits financiers destinés aux particuliers et aux entreprises, ainsi que les réglementations qui les encadrent.

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)