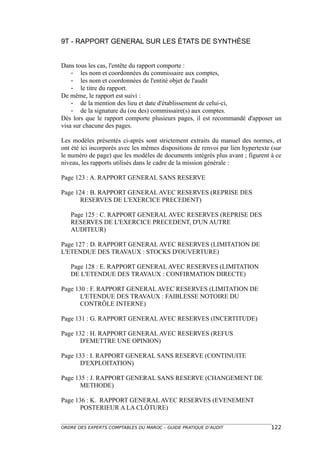

Le document présente un guide pratique d'audit approuvé par l'ordre des experts comptables du Maroc, visant à aider les professionnels à appliquer les normes de la profession d'expert-comptable. Il résume les étapes essentielles de la mission d'audit, en soulignant l'importance de l'évaluation des risques et de la conformité aux normes comptables en vigueur. Ce guide ne remplace pas le manuel des normes, mais constitue un mémo de référence pour les auditeurs.