Téléchargé 139 fois

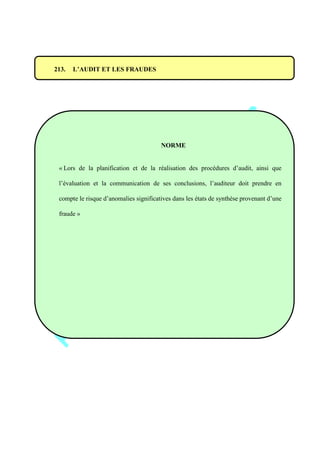

Le document traite des normes de travail et de certification que doit suivre un commissaire aux comptes dans le cadre de ses missions d'audit et de vérifications spécifiques. Il détaille les étapes de la mission, les exigences légales, ainsi que la manière de collecter et d'évaluer les éléments probants nécessaires à la certification des états de synthèse. Enfin, il souligne l'importance d'une approche adaptée, notamment pour les petites entreprises, en prenant en compte leurs particularités.

![Cours master-audit-comptable-financier [www.cours-economie.com]](https://cdn.slidesharecdn.com/ss_thumbnails/cours-master-audit-comptable-financier-160829122217-thumbnail.jpg?width=640&height=640&fit=bounds)

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)