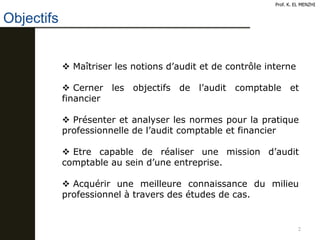

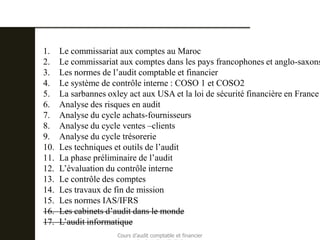

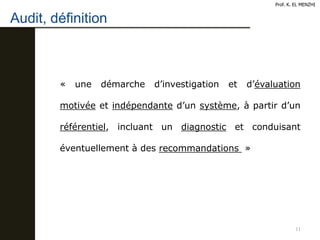

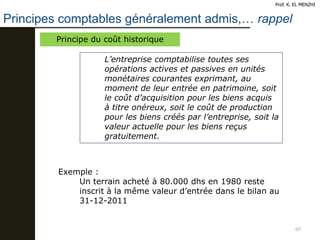

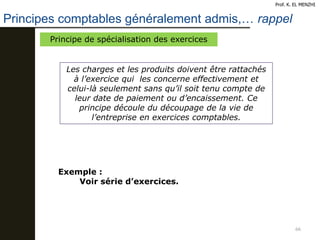

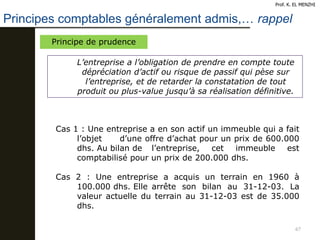

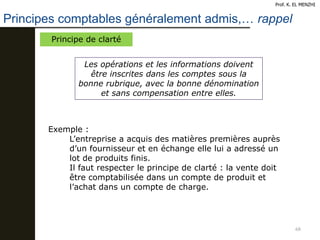

Le document est un cours sur l'audit comptable et financier, visant à maîtriser les notions essentielles de l'audit, des normes et des pratiques professionnelles. Il couvre des thèmes variés, allant des objectifs et types d'audit aux analyses de risques et à la méthodologie générale de l'audit financier. Le cours inclut également des travaux pratiques et une bibliographie pour approfondir les connaissances acquises.