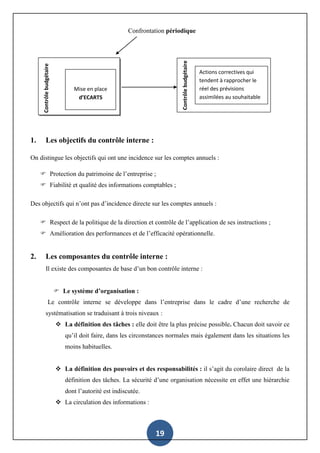

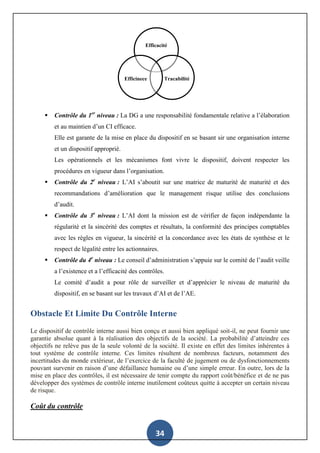

Ce document traite de l'audit comptable et financier, en abordant ses fondements, son évolution historique et son rôle dans la vérification de l'information au sein des organisations. Il met en lumière l'importance du contrôle interne et des méthodologies associées, tout en soulignant la nécessité d'une évaluation rigoureuse pour assurer la fiabilité des informations financières. Enfin, il explore les différentes catégories d'auditeurs et les défis contemporains de l'audit dans le contexte marocain.