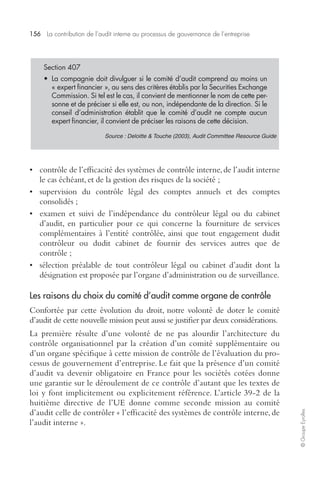

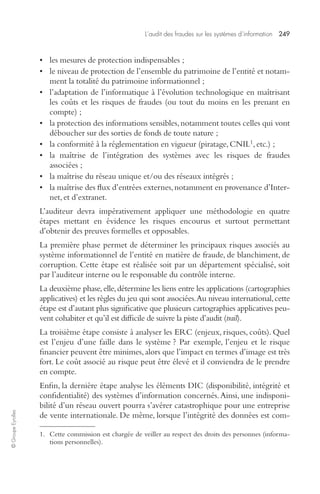

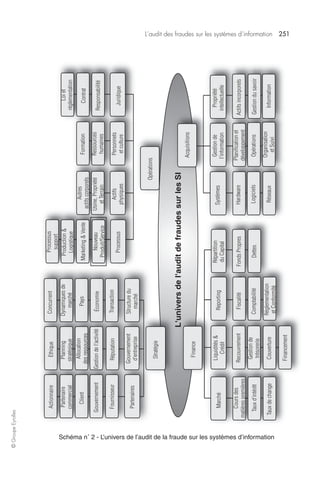

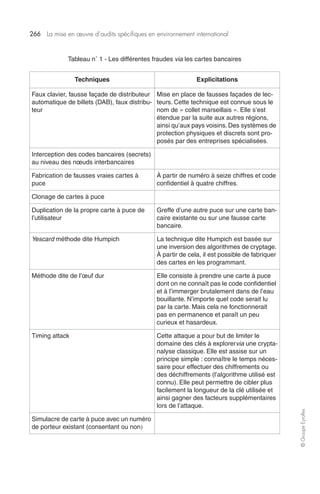

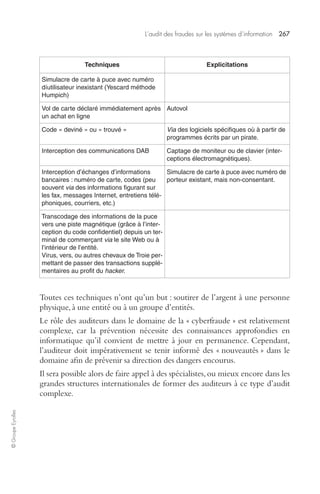

Le document traite de l'audit interne en soulignant son importance et ses spécificités en tant que fonction organisationnelle. Il aborde les enjeux internationaux, les pratiques, ainsi que les défis rencontrés dans divers secteurs, tout en soulignant la nécessité d'adapter les méthodes d'audit aux cultures locales. Enfin, il met en évidence l'évolution constante de l'audit interne pour répondre aux besoins changeants des entreprises.

![144 La contribution de l’audit interne au processus de gouvernance de l’entreprise

© Groupe Eyrolles

salarié à développer du capital spécifique peut être remise en cause et com-promettre

la création de valeur. Pour Caby et Hirigoyen (2005), « dans la

mesure où il n’est pas envisageable de supprimer le risque en garantissant aux

employés la pérennité de la relation d’emploi, seule la rémunération du

risque semble concevable, et en conséquence, les salariés sont des créanciers

résiduels comme les actionnaires ».

La prise en considération de l’ensemble des parties prenantes comme proprié-taires

de l’entreprise change le rôle du processus de corporate governance.

D’après Charreaux (2004), « le problème majeur en termes de gouvernance

n’est [plus] pas la tricherie managériale, mais l’appropriabilité des actifs

critiques ». La volonté des dirigeants doit être de créer un climat de confiance

et de coopération, condition nécessaire à la création de valeur. Il s’agit pour

les dirigeants de s’assurer qu’aucun stakeholder ne s’accapare durablement une

part de richesses trop importante au détriment des autres. La gouvernance de

l’entreprise consiste alors à rendre possible la coopération des parties prenantes

composant l’entreprise. Le système de gouvernance constitue donc un

ensemble de mécanismes permettant une allocation optimale de la rente orga-nisationnelle

entre les différentes parties prenantes de l’entreprise. L’objectif

est « de minimiser les pertes engendrées, précisément par les conflits liés aux modalités

de partage de la rente organisationnelle » (Caby et Hirigoyen, 2005). Charreaux

(1997) considère que dans cette vision partenariale le rôle du système de gou-vernance

est de « faire pression sur les dirigeants de façon à ce que leurs activi-tés

de création et de redistribution de rentes satisfassent l’ensemble des

stakeholders et assument la viabilité globale et indépendante de la coalition,

évitant ainsi les situations de crise qui se traduisent soit par un éclatement de la

coalition, soit par une spoliation d’un groupe de stakeholders prisonniers de

leurs transactions ».

Les rapports édictant des codes de bonnes pratiques en matière de gouver-nance

sont peu nombreux à prendre appui sur cette vision partenariale. Le

rapport Viénot I se fait l’ambition de privilégier ce positionnement

lorsqu’il annonce la primauté accordée à l’intérêt social sur l’intérêt des

actionnaires ; mais sans que cela ressurgisse clairement au niveau des

recommandations. En revanche, des mécanismes comme la création au

sein des entreprises de direction de la déontologie et de l’éthique tradui-sent

une timide reconnaissance pratique de cette conception plurale de

l’organisation (Caby et Hirigoyen, 2005). De la même façon, le dévelop-pement

de l’actionnariat salarié peut être considéré comme en adéquation

avec cette vision du corporate governance. Blair (1997) a mis en évidence que](https://image.slidesharecdn.com/audit-interne-141122160143-conversion-gate02/85/Audit-interne-144-320.jpg)

![L’objectivité de l’évaluation de la corporate governance 147

© Groupe Eyrolles

nance de l’entreprise. Elle peut effectivement agir à la fois, pour reprendre les

termes de Charreaux (2002), sur la dimension « habilitante », mais aussi sur la

dimension « contraignante » de la gouvernance de l’entreprise.

Identification de quelques mécanismes de gouvernance

de l’entreprise

Les mécanismes de gouvernance de l’entreprise sont nombreux et il semble

difficile d’en dresser a priori une liste exhaustive. Cette difficulté s’explique

par le comportement actif des dirigeants qui les conduit à trouver des com-portements

de contournement à ces mécanismes. Il en résulte de fait une

adaptation ou un nécessaire renouvellement de ces mécanismes. Les typolo-gies

des mécanismes permettant de recenser ces dispositifs sont nombreuses.

L’évocation de la typologie de Charreaux et de celle de Caby et Hirigoyen

permettent de présenter un large panorama des mécanismes.

Charreaux (1987) propose de distinguer les mécanismes externes des disposi-tifs

internes. Les premiers relèvent de la discipline de marché, c’est-à-dire

que ce dernier fait directement pression sur le comportement des dirigeants.

Par exemple, « le marché financier [à la condition qu’il soit liquide] inter-vient

comme un mécanisme de contrôle dans la mesure où les actionnaires

mécontents peuvent se défaire de leurs titres en entraînant ainsi une baisse »

(Caby et Hirigoyen, 2005). Le marché du travail et le marché des biens et

services sont d’autres exemples de mécanismes externes susceptibles de déli-miter

les pouvoirs et d’influencer les décisions des dirigeants. Les systèmes

internes sont construits au sein même de l’entreprise. Parmi ceux-ci, le con-seil

d’administration, au travers de son rôle et de sa constitution, constitue un

pilier repris dans les nombreux rapports sur les bonnes pratiques de gouver-nance.

En tant qu’évaluateur et organe de ratification des décisions d’inves-tissement

à long terme et de contrôle de la performance des principaux

dirigeants (Fama et Jensen, 1983), la composition et la structuration du con-seil

d’administration revêt une importance primordiale. À côté de ce méca-nisme,

la structuration du capital et la politique d’endettement représentent

des moyens de contrôle coercitifs pour mettre en adéquation le comporte-ment

des dirigeants avec les intérêts des actionnaires.

Caby et Hirigoyen (2005) préfèrent distinguer mécanismes d’incitations

financières et mécanismes de contrôle : « Nous avons souhaité retenir une

autre distinction, dans la mesure où il semble que les mécanismes de contrôle

se caractérisent plus par une notion d’incitation négative, autrement dit, une

sanction potentielle, et les incitations financières par une notion d’incitation](https://image.slidesharecdn.com/audit-interne-141122160143-conversion-gate02/85/Audit-interne-147-320.jpg)

![L’objectivité de l’évaluation de la corporate governance 151

© Groupe Eyrolles

de gouvernance de l’entreprise, elle se doit également d’évaluer le processus

de gouvernance d’entreprise : « il [l’audit interne] aide cette organisation à

atteindre ses objectifs en évaluant, par une approche systématique et métho-dique,

ses processus de management des risques, de contrôle, et de gouver-nement

d’entreprise, et en faisant des propositions pour renforcer leur

efficacité. » Cette évolution des missions de l’audit interne, confirmée par

l’existence d’une norme spécifique au sein des normes internationales pour

la pratique professionnelle de l’audit interne, tend à placer la fonction face à

un risque fort d’audit. L’audit interne peut-il être à la fois partie prenante au

processus de gouvernance et juge de ce dernier ? Le fait que la fonction

d’audit interne ne constitue qu’un petit maillon du processus de gouver-nance

tend à répondre par l’affirmative, mais pour éviter toute ambiguïté

n’est-il pas préférable de concevoir un dispositif permettant d’atténuer ce

risque de subjectivité au travers par exemple d’un élargissement ou d’une

relecture des missions d’un comité d’audit comme le propose la loi Sarbanes-

Oxley dans le contexte nord-américain ?

Contenu de la mission d’évaluation et de contrôle du processus

de gouvernement d’entreprise

Si la mission d’évaluation du processus de gouvernement d’entreprise est

présente dès 1999 dans la définition de l’audit interne proposée par l’IIA, elle

connaît une précision avec la proposition en 2004, toujours par le même

organisme, de normes internationales pour la pratique professionnelle de

l’audit interne.

La norme 2 130

Au sein des normes de fonctionnement, une norme explicite la mission

d’évaluation par l’audit interne du processus de gouvernance de l’entreprise.

Il s’agit de la norme 2 130, précisant les attentes concernant cette mission.

« L’audit interne doit évaluer le processus de gouvernement d’entreprise et

formuler les recommandations appropriées en vue de son amélioration. À

cet effet, il détermine si le processus répond aux objectifs suivants :

• promouvoir des règles d’éthique et des valeurs appropriées au sein de

l’organisation ;

• garantir une gestion efficace des performances de l’organisation, assortie

d’une obligation de rendre compte ;](https://image.slidesharecdn.com/audit-interne-141122160143-conversion-gate02/85/Audit-interne-151-320.jpg)

![L’objectivité de l’évaluation de la corporate governance 157

© Groupe Eyrolles

La seconde considération va au-delà du texte de loi pour justifier du choix

du comité d’audit parmi l’ensemble des comités (comité d’audit, comité des

rémunérations, comité de nomination) pour exercer la supervision de la mis-sion

d’évaluation par l’audit interne du processus de gouvernement d’entre-prise.

Il s’avère que le comité d’audit entretient déjà une relation étroite avec

la fonction d’audit interne. Cette fonction est considérée comme une res-source

importante pour le comité d’audit1 (Piot, 2005). Dans le droit fil de

ces missions, ce dernier établit donc un protocole de communication avec

l’audit interne permettant d’éviter les censures managériales. Pour Piot

(2005), « il est [ainsi] le vecteur d’une meilleure circulation de l’information

en ce qui concerne le déroulement des contrôles et la découverte ». Il y

aurait donc au travers de cette communication une optimisation de l’objecti-vité

de la phase d’inspection de la fiabilité du processus de gouvernement

d’entreprise. Pour l’expliciter, une référence peut être faite aux travaux de

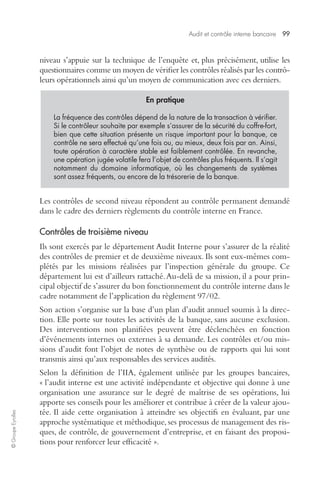

Braiotta, qui définit les tâches à accomplir par le comité d’audit. Il considère

qu’il existe, conformément à l’encadré ci-après, trois grandes fonctions pour

un comité d’audit : un rôle de planification, une fonction de surveillance et

un rôle de communication.

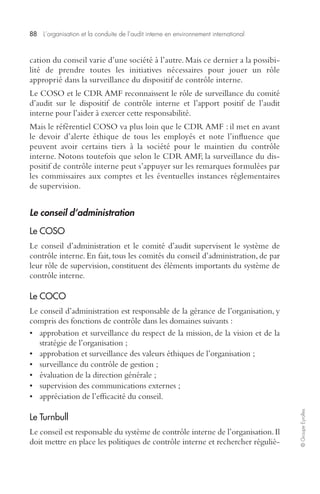

En pratique

Les fonctions du comité d’audit dans le contexte américain

Planification - Revue et allocation des ressources internes et externes de la

fonction d’audit :

• Approche intégrée de la fonction d’audit.

• Consolidation des programmes d’audit internes et externes pour éviter

les redondances et maximiser l’efficience de la vérification.

• Recommandation de la nomination de l’auditeur externe (qualité des

services, honoraires, etc.).

Surveillance - Supervision du déroulement et du respect des plans d’audit :

• Entretiens réguliers avec le responsable de la fonction d’audit interne.

…/…

1. Les auditeurs internes aident le comité d’audit à s’assurer de la conformité aux règles et

aux politiques de l’entreprise (application du règlement intérieur, etc.). Ils effectuent,

dans certains cas, des investigations spécifiques sur demande du comité d’audit, par

exemple sur des versements douteux ou des fraudes potentielles.](https://image.slidesharecdn.com/audit-interne-141122160143-conversion-gate02/85/Audit-interne-157-320.jpg)

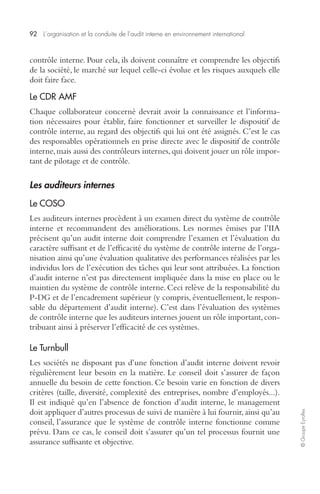

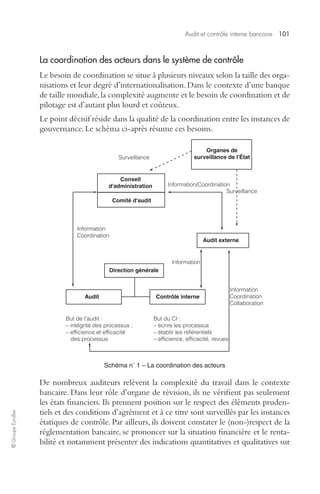

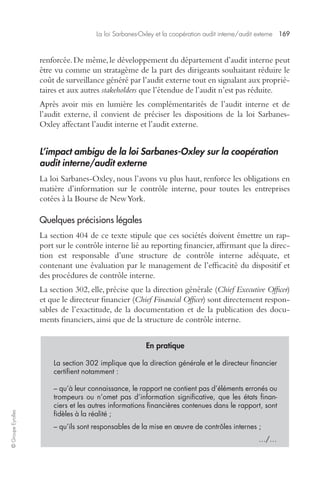

![176 La contribution de l’audit interne au processus de gouvernance de l’entreprise

© Groupe Eyrolles

Audit interne

Norme IIA 2 050

Audit externe

Norme ISA 610

« Le responsable de l’audit interne

doit consulter les auditeurs

externes et prendre connais-sance

de leurs observations [au

Conseil], qui peuvent porter sur les

points suivants : facteurs suscepti-bles

d’influer sur l’indépendance

des auditeurs externes, faiblesses

de contrôle interne significatives,

erreurs et irrégularités, actes illé-gaux,

avis du management et esti-mations

comptables, ajustements

d’audit significatifs, désaccords

avec le management, difficultés

rencontrées lors de l’audit. ».

question importante pouvant avoir

une incidence sur les travaux de

l’audit interne. »

Une reformulation de l’ISA 610 est en cours. Des propositions sont avancées

par l’IFAC, mais ne sont pas encore validées à l’heure où nous rédigeons

cette contribution. Pour information, l’IFAC envisage essentiellement trois

actions. Il s’agit tout d’abord de supprimer certaines phrases redondantes

avec des informations contenues dans une autre norme.

Il faut également donner un autre statut à certains paragraphes, qui sont

élevés au rang d’objectif ou d’exigence. Notamment, la nouvelle version

pourrait préciser que l’objectif de l’auditeur externe est d’acquérir une

connaissance suffisante de la fonction d’audit interne et de déterminer si les

activités de la fonction d’audit interne sont utiles pour programmer et réali-ser

l’audit, si elles sont pertinentes, leur effet sur les procédures mises en

oeuvre par l’auditeur externe. De même, l’IFAC pourrait considérer comme

impérative l’évaluation des contraintes et des restrictions imposées par la

direction et pesant sur la fonction d’audit interne.

Enfin, la troisième action consiste à intégrer de nouvelles informations afin

de rendre la norme ISA 610 plus cohérente avec les normes émises récem-ment.

Par exemple, on pourrait lire : « l’auditeur veillera à acquérir une

connaissance suffisante de la fonction d’audit interne en conjonction avec le

contrôle interne. »

Ainsi, les deux normes reconnaissent la complémentarité des deux profes-sions

et l’intérêt d’une coopération entre elles, afin d’accroître l’efficacité et

l’efficience du processus d’audit global. Elles suggèrent néanmoins la possibi-lité

de divergences dans la collaboration audit interne/audit externe.](https://image.slidesharecdn.com/audit-interne-141122160143-conversion-gate02/85/Audit-interne-176-320.jpg)

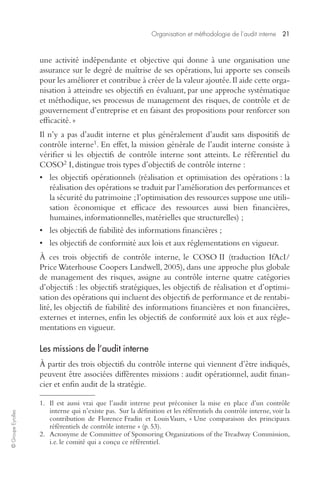

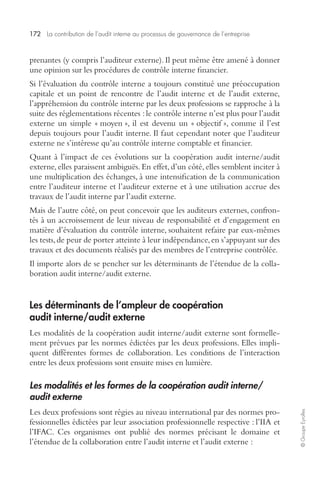

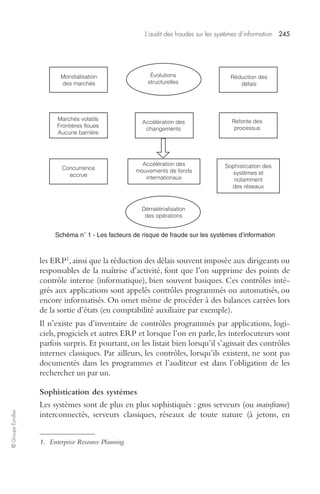

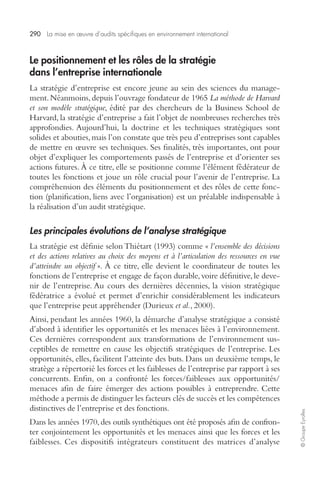

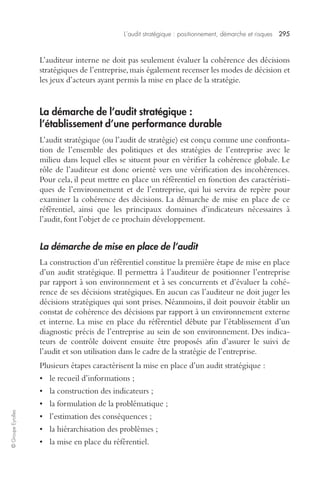

![Audit social : fondements, méthodologie et évolutions stratégiques

273

© Groupe Eyrolles

Définitions des principales notions

L’audit social a donc notamment pour objectif de mesurer les performances

sociale et sociétale de l’organisation, de réaliser une analyse sociale et d’abou-tir

à une planification sociale.

Nous définissons la performance sociale comme la mesure de l’efficacité de

la politique menée à l’égard du personnel (détection des problèmes sociaux,

prédiction de leur évolution et détermination du coût d’opportunité d’une

réponse), alors que la performance sociétale représente la mesure de l’effica-cité

de la politique de l’entreprise à l’égard de son environnement (

via

toutes

les parties prenantes). D’autres critères de performance sont donc pris en

considération. L’analyse sociale représente l’étape de diagnostic qui va per-mettre

l’évaluation de la performance sociale et l’analyse de l’écart entre les

objectifs et la performance réalisée. Il s’agit par conséquent d’une étape stra-tégique

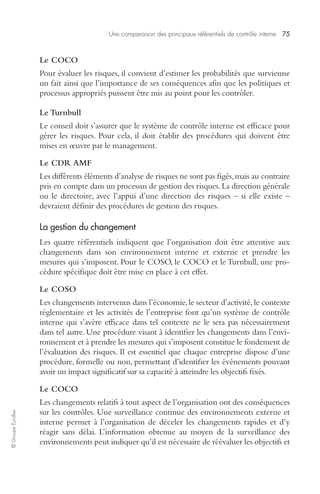

de l’audit social. Enfin, la planification sociale est ainsi définie par

Couret et Igalens (1988) : «

Le processus de pilotage de la fonction sociale […]

donne à l’entreprise le moyen d’obtenir quantitativement et qualitativement les res-sources

humaines nécessaires à la réalisation de ses objectifs.

» C’est donc là un ins-trument

de mise en cohérence des ressources en fonction des objectifs.

Contenu Moyens

Source : Couret et Igalens (1988).

Schéma n° 1 - Les sept phases de la planification sociale

Sans détailler les sept étapes de la planification sociale, l’audit social, dans le

cadre de la planification sociale, a pour objectif d’«

aider tous les centres de déci-

Un constat

Des orientations

Des objectifs

Des moyens

Des résultats

Des écarts

Des corrections

1

2

3

4

5

6

7

Diagnostic social

Stratégie sociale

Plan social

Budget social

Bilan social

Tableau de bord social

Audit social](https://image.slidesharecdn.com/audit-interne-141122160143-conversion-gate02/85/Audit-interne-273-320.jpg)

![286 La mise en oeuvre d’audits spécifiques en environnement international

© Groupe Eyrolles

Audit social et responsabilité sociale de l’entreprise

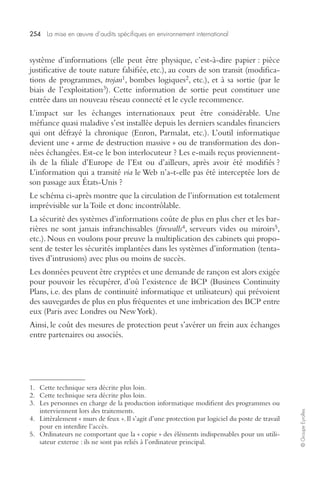

Depuis la fin des années 1980 aux États-Unis et des années 1990 en Europe,

les notions de développement durable (défini par le rapport Brundtland en

1987) et de RSE sont devenues des éléments incontournables pour l’entre-prise.

La RSE représente une déclinaison du développement durable dédiée

aux modes de gestion de l’entreprise. Nous nous référons à la définition de la

RSE de la Commission européenne (citée par Déjean, 2004), qui intègre

deux dimensions – l’une liée aux ressources humaines et la seconde, plus

large, concernant l’environnement, les droits de l’Homme et les

fournisseurs : « Le concept de responsabilité sociétale des entreprises signifie essentiel-lement

que celles-ci décident de leur propre initiative de contribuer à améliorer la société

et rendre plus propre l’environnement […]. Cette responsabilité s’exprime vis-à-vis

des salariés et, plus généralement, de toutes les parties prenantes qui sont concernées

par l’entreprise mais qui peuvent, à leur tour, influer sur sa réussite. »

Les multinationales communiquent de plus en plus auprès des différentes

parties prenantes sur leurs comportements social et sociétal. Pour cela, les

entreprises utilisent d’autant plus l’audit social, mais dans un but nouveau :

fournir aux parties prenantes des informations sur les relations sociales de

l’entreprise. Cette pression créée par les cabinets de notation sociale et la

constitution et la diffusion d’investissements socialement responsables, oblige

les multinationales et les sociétés cotées notamment à communiquer de nou-veaux

indicateurs de gestion. Ceux proposés par les cabinets de notation

sociale varient d’un cabinet à l’autre. Toutefois, le cabinet Vigeo fonde ses

évaluations d’entreprise sur six domaines :

• droits humains ;

• ressources humaines ;

• comportements sur les marchés ;

• gouvernement d’entreprise ;

• environnement ;

• engagement sociétal.

Concernant le domaine des ressources humaines, Vigeo cherche à évaluer

« l’amélioration continue des relations professionnelles, les relations d’emploi et des

conditions de travail »1.

1. www.vigeo.com/csr-rating-agency/fr/methodologie/critèresderecherche/37-criteres-d’analyse.

html](https://image.slidesharecdn.com/audit-interne-141122160143-conversion-gate02/85/Audit-interne-286-320.jpg)

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)