Objectifs de laformation

Comprendre la définition et les objectifs de

l’audit;

Comprendre la démarche de l’auditeur chargé

d’émettre une opinion motivée sur la qualité de

l’information, l’efficacité des systèmes

d’organisation et de contrôle;

Acquérir une méthodologie d’audit opérationnel

et en maîtriser les techniques spécifiques;

Maîtriser les principes fondamentaux de l’audit

interne et réfléchir sur l’évolution de la fonction

d’audit interne;

Analyser les problèmes de fonds et de forme

posés par l’élaboration de la démarche d’audit

comptable et financier.

3.

CONTENU DE LAFORMATION

Chap.1. Le concept d’audit

Chap.2. L’audit et le concept de contrôle

Chap.3. Les développements actuels des concepts

d’audit et de contrôle interne

Chap.4. Le déroulement de la mission d’audit

Chap.5. La réalisation d’une mission de l’audit

interne opérationnel

Chap.6. La pratique de l’ audit financier par

l’auditeur interne

Chap. 7. La démarche de l’ audit financier

4.

CHAPITRE 1. CONCEPTD’AUDIT

Le verbe «TO AUDIT» désigne l’action d’auditer,

Les noms « AUDIT » et « AUDITING » désignent

l’activité d’audit et,

Le qualificatif « AUDITOR » désigne la personne qui

entreprend cette action ou qui en fait son activité.

5.

Ces expressionssont bien des expressions

anglaises qui possèdent des origines

sémantiques en latin. Auditeur, audition,

auditionner, auditorat et auditorium sont par

contre des mots français.

Le mot audit vient du verbe audire qui, en

latin classique, avait pour sens : entendre,

entendre par oui-dire, écouter, être élève,

être disciple, suivre les vues de quelqu’un.

6.

Ainsi, lemot auditeur désignait à l’origine

la personne à qui les comptes d’une

entreprise étaient lus.

Le verbe classique auscultare, devenu en

bas-latin ‘’ascolter’’, écouter et ausculter,

est venu nourrir le sens d’auditer, d’une

part par le sème écouter, d’autre part par

le sème ausculter.

Actuellement, le mot audit est introduit

dans le vocabulaire français.

7.

L’histoire nousenseigne :

que toute cité organisée a certainement connu des

systèmes d’information et de contrôle, et des

pratiques de contrôle exercées par des

professionnels.

l’existence en Europe depuis le 12ème

siècle,

notamment en Angleterre, en France et en Italie, de

professionnels indépendants appelés auditeurs.

8.

L’audit aété historiquement utilisé pour

désigner l’écoute, l’auscultation, le rapport,

la référence à une règle et le contrôle par

un professionnel indépendant.

9.

De lànous déduisons différents éléments qui

fondent l’audit, à savoir :

o le contrôle en tant que mode opératoire

consistant à rapprocher deux situations,

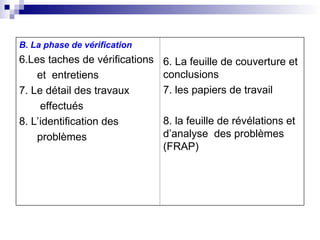

o la pratique du contrôle par référence à une

norme,

o l’indépendance professionnelle de l’auditeur.

10.

Les «auditeurs » du 12ème

siècle réunissaient

bien ces trois éléments mais ils ne pourraient

prétendre au qualificatif d’auditeurs dans le sens

actuel du terme.

C’est le 19ème

siècle qui donnera naissance à

l’audit actuel en donnant naissance à un

nouveau métier «l’évaluation des systèmes de

gestion des entreprises par des

professionnels indépendants».

11.

Au sensactuel du terme,l’Audit est une

activité indépendante et objective qui

donne à une organisation une assurance

sur le degré de maîtrise de ses opérations,

lui apporte ses conseils pour les améliorer,

et contribue à créer de la valeur ajoutée.

12.

Il aidecette organisation à atteindre ses

objectifs en évaluant, par une approche

systématique et méthodique, ses

processus de management des risques,

de contrôle, et de gouvernement

d’entreprise, et en faisant des propositions

pour renforcer leur efficacité.

13.

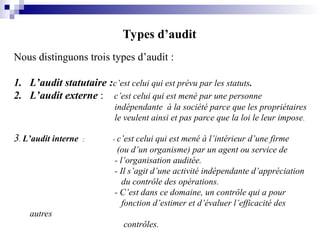

Types d’audit

Nous distinguonstrois types d’audit :

1. L’audit statutaire :c’est celui qui est prévu par les statuts.

2. L’audit externe : c’est celui qui est mené par une personne

indépendante à la société parce que les propriétaires

le veulent ainsi et pas parce que la loi le leur impose.

3. L’audit interne : - c’est celui qui est mené à l’intérieur d’une firme

(ou d’un organisme) par un agent ou service de

- l’organisation auditée.

- Il s’agit d’une activité indépendante d’appréciation

du contrôle des opérations.

- C’est dans ce domaine, un contrôle qui a pour

fonction d’estimer et d’évaluer l’efficacité des

autres

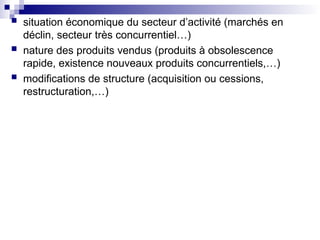

contrôles.

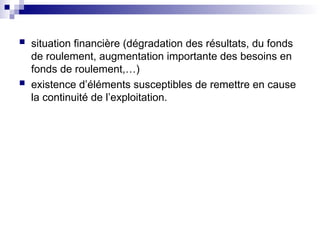

14.

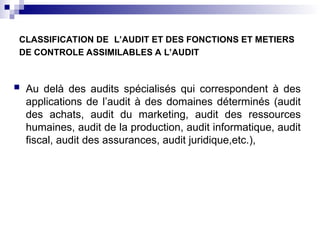

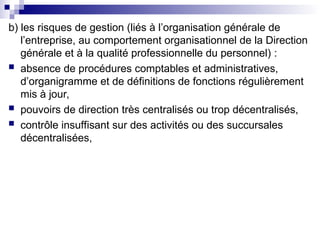

CLASSIFICATION DE L’AUDITET DES FONCTIONS ET METIERS

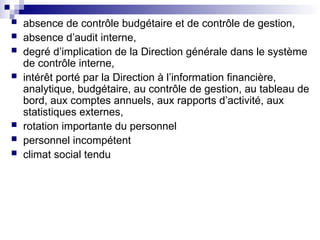

DE CONTROLE ASSIMILABLES A L’AUDIT

Au delà des audits spécialisés qui correspondent à des

applications de l’audit à des domaines déterminés (audit

des achats, audit du marketing, audit des ressources

humaines, audit de la production, audit informatique, audit

fiscal, audit des assurances, audit juridique,etc.),

15.

La littérature surl’audit nous fait part de plus d’une

vingtaine de qualificatifs :

•Audit interne

•Audit externe

•Audit comptable

•Audit financier

•Audit comptable et financier

• Audit opérationnel

• Audit organisationnel

• Audit administratif

• Audit de régularité

16.

•Audit de sécurité

•Audit de conformité

• Audit d’efficacité

• Audit de management

• Audit diagnostic

• Audit de direction

• Audit de gestion

• Audit de stratégie

17.

•Audit de performance

•Audit social

• Audit intégré

• Audit général

• Audit global

• Audit qualité

• Audit total.

18.

QUALITES REQUISES POURUN AUDITEUR

•L’indépendance vis-à-vis des autres intervenants.

Ceci va jouer sur la qualité de son opinion. Si l’auditeur reçoit les honoraires de son

client, dans ce cas l’indépendance totale est quasiment impossible .

•La compétence que doit prouver un auditeur avant de signer le rapport d’audit

est capitale. C’est le principe de qualification.

•L’objectivité. L’auditeur doit avoir une attitude impartiale et dépourvue de

préjugés, et éviter les conflits d’intérêts.

•L’intégrité l’auditeur permet aux autres intervenants d’avoir confiance en lui, de

croire en son opinion.

19.

• L’honnêteté etla discrétion restent également les qualités

qui animent l’auditeur. En effet, l’auditeur consulte divers

documents et d’une grande importance, ce qui explique une

discrétion de l’auditeur et l’objectivité dans sa prise de

décision.

20.

Les objectifs principauxde l’auditeur sont:

L’assistance aux membres de l’entreprise dans

l’exercice efficace de leurs responsabilités.

Dans ce but, l’audit leur fournit :

•Des analyses,

•Des appréciations,

•Des recommandations,

•Des avis et des informations

concernant les activités examinés.

L’examen et l’évaluation de la suffisance et de la

réalité du système de contrôle interne de l’entreprise,

ainsi que la qualité de l’action dans la mise en exécution

des responsabilités assignées.

21.

CONCLUSIONS

A travers lesfondements, l’évolution, la définition et les objectifs de l’audit, nous

retenons que :

l’audit se fonde sur différents éléments entre autres :

l’objet (le système interne d’information et de contrôle),

le mode opératoire (la vérification et l’évaluation),

l’audit interne se positionne comme une activité intérieure à l’entreprise,

l’indépendance de l’audit (son autonomie) par rapport aux autres unités

opérationnelle est capitale,

le rôle positif de l’auditeur reste la recherche des solutions (le contrôle

interne) plutôt que l’identification des problèmes (le risque potentiel ou

manifesté),

22.

la finalitéde l’audit est d’aider et d’assister à l’ensemble des membres de

l’entreprise.

De distinguer entre les donneurs d’ordre (les mandants) qui sont la direction

générale et le conseil d’administration et les clients (ou bénéficiaires) de l’audit

qui sont l’ensemble des services de l’entreprise.

23.

CHAPITRE 2

L’AUDIT ETLE CONCEPT DE CONTROLE

La littérature de contrôle tente d’éclaircir les ambiguïtés et

confusions qui entourent les notions de contrôle, de contrôle interne

et de contrôle de gestion.

Toutefois, les concepts d’audit et de contrôle interne sont intimement

liés. En effet, on ne peut pas approcher l’audit sans appréhender le

contrôle interne.

Si le contrôle interne constitue l’objet de l’audit, l’audit interne

est effectivement une composante de contrôle interne.

Le contrôle interne (plus exactement son contenu) évolue en

fonction des progrès des techniques, des fraudeurs et des auditeurs.

24.

Exemple :

En matièrede stocks, une bonne maîtrise était toutefois la

connaissance des quantités et la protection des objets contre

les vols et détériorations, puis est venue la préservation de

leur valeur avec les différentes techniques de valorisation,

la prise en compte de la dégradation due à la durée

de stockage (apparition de la notion de taux de rotation).

Le qualificatif interne s’entend par rapport à l’entreprise.

L’audit interne fait ainsi partie intégrante du système

et processus de contrôle interne. Ce qui n’est pas le cas pour

l’audit externe.

25.

Deux auteurs (Bécouret Bouquin, 1994) l’expliquent en ces

mots :

« l’audit interne apparaît comme une composante du contrôle

interne, puisqu’il concourt à l’objectif du contrôle interne, la

maîtrise de l’entreprise. »

Par là, on entend que l’audit interne est un élément du dispositif

de contrôle interne, dont la mission est de vérifier

ponctuellement le niveau de conformité des contrôles

permanents mis en œuvre par les équipes opérationnelles.

Pour notre part, nous ajoutons que l’auditeur externe concourt

aussi à l’objectif de contrôle interne bien qu’il n’y fait pas partie.

26.

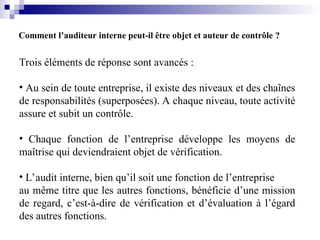

Comment l’auditeur internepeut-il être objet et auteur de contrôle ?

Trois éléments de réponse sont avancés :

• Au sein de toute entreprise, il existe des niveaux et des chaînes

de responsabilités (superposées). A chaque niveau, toute activité

assure et subit un contrôle.

• Chaque fonction de l’entreprise développe les moyens de

maîtrise qui deviendraient objet de vérification.

• L’audit interne, bien qu’il soit une fonction de l’entreprise

au même titre que les autres fonctions, bénéficie d’une mission

de regard, c’est-à-dire de vérification et d’évaluation à l’égard

des autres fonctions.

27.

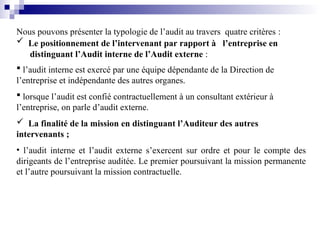

Nous pouvons présenterla typologie de l’audit au travers quatre critères :

Le positionnement de l’intervenant par rapport à l’entreprise en

distinguant l’Audit interne de l’Audit externe :

l’audit interne est exercé par une équipe dépendante de la Direction de

l’entreprise et indépendante des autres organes.

lorsque l’audit est confié contractuellement à un consultant extérieur à

l’entreprise, on parle d’audit externe.

La finalité de la mission en distinguant l’Auditeur des autres

intervenants ;

• l’audit interne et l’audit externe s’exercent sur ordre et pour le compte des

dirigeants de l’entreprise auditée. Le premier poursuivant la mission permanente

et l’autre poursuivant la mission contractuelle.

28.

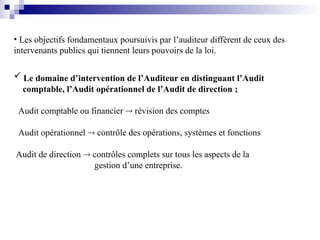

• Les objectifsfondamentaux poursuivis par l’auditeur diffèrent de ceux des

intervenants publics qui tiennent leurs pouvoirs de la loi.

Le domaine d’intervention de l’Auditeur en distinguant l’Audit

comptable, l’Audit opérationnel de l’Audit de direction ;

Audit comptable ou financier révision des comptes

Audit opérationnel contrôle des opérations, systèmes et fonctions

Audit de direction contrôles complets sur tous les aspects de la

gestion d’une entreprise.

29.

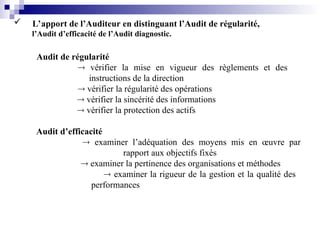

L’apport del’Auditeur en distinguant l’Audit de régularité,

l’Audit d’efficacité de l’Audit diagnostic.

Audit de régularité

vérifier la mise en vigueur des règlements et des

instructions de la direction

vérifier la régularité des opérations

vérifier la sincérité des informations

vérifier la protection des actifs

Audit d’efficacité

examiner l’adéquation des moyens mis en œuvre par

rapport aux objectifs fixés

examiner la pertinence des organisations et méthodes

examiner la rigueur de la gestion et la qualité des

performances

30.

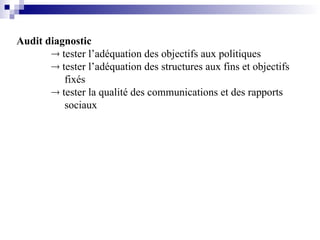

Audit diagnostic

testerl’adéquation des objectifs aux politiques

tester l’adéquation des structures aux fins et objectifs

fixés

tester la qualité des communications et des rapports

sociaux

31.

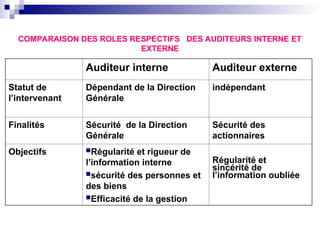

Auditeur interne Auditeurexterne

Statut de

l’intervenant

Dépendant de la Direction

Générale

indépendant

Finalités Sécurité de la Direction

Générale

Sécurité des

actionnaires

Objectifs Régularité et rigueur de

l’information interne

sécurité des personnes et

des biens

Efficacité de la gestion

Régularité et

sincérité de

l’information oubliée

COMPARAISON DES ROLES RESPECTIFS DES AUDITEURS INTERNE ET

EXTERNE

32.

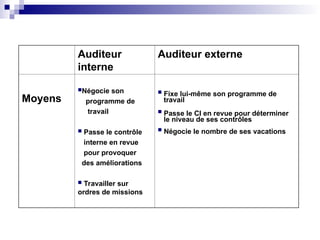

Auditeur

interne

Auditeur externe

Moyens

Négocie son

programmede

travail

Passe le contrôle

interne en revue

pour provoquer

des améliorations

Travailler sur

ordres de missions

Fixe lui-même son programme de

travail

Passe le CI en revue pour déterminer

le niveau de ses contrôles

Négocie le nombre de ses vacations

33.

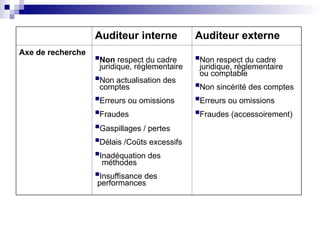

Auditeur interne Auditeurexterne

Axe de recherche

Non respect du cadre

juridique, réglementaire

Non actualisation des

comptes

Erreurs ou omissions

Fraudes

Gaspillages / pertes

Délais /Coûts excessifs

Inadéquation des

méthodes

Insuffisance des

performances

Non respect du cadre

juridique, réglementaire

ou comptable

Non sincérité des comptes

Erreurs ou omissions

Fraudes (accessoirement)

34.

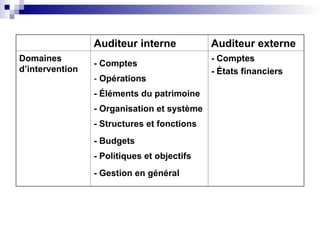

Auditeur interne Auditeurexterne

Domaines

d’intervention

- Comptes

- Opérations

- Éléments du patrimoine

- Organisation et système

- Structures et fonctions

- Budgets

- Politiques et objectifs

- Gestion en général

- Comptes

- États financiers

35.

Incompatibilités Audit dela Direction

Générale

Immixtion dans la

gestion

Résultat Recommandations + suivi

Outil de direction et de

gestion

•Certification sans ou avec

réserves ou refus de

certifications ou révélation

de faits délictueux

• Outil d’information

Conclusion

Audit de régularité

Audit d’efficacité

Audit diagnostic

Audit de régularité

uniquement

Auditeur interne Auditeur externe

36.

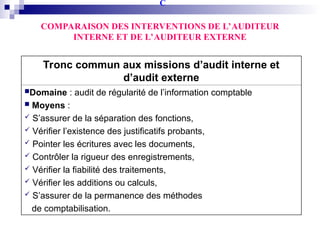

C

Tronc commun auxmissions d’audit interne et

d’audit externe

Domaine : audit de régularité de l’information comptable

Moyens :

S’assurer de la séparation des fonctions,

Vérifier l’existence des justificatifs probants,

Pointer les écritures avec les documents,

Contrôler la rigueur des enregistrements,

Vérifier la fiabilité des traitements,

Vérifier les additions ou calculs,

S’assurer de la permanence des méthodes

de comptabilisation.

COMPARAISON DES INTERVENTIONS DE L’AUDITEUR

INTERNE ET DE L’AUDITEUR EXTERNE

37.

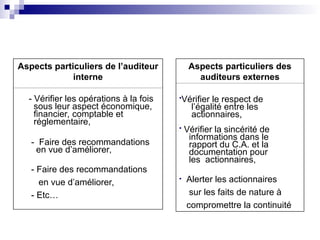

Aspects particuliers del’auditeur

interne

- Vérifier les opérations à la fois

sous leur aspect économique,

financier, comptable et

réglementaire,

- Faire des recommandations

en vue d’améliorer,

- Faire des recommandations

en vue d’améliorer,

- Etc…

Aspects particuliers des

auditeurs externes

•Vérifier le respect de

l’égalité entre les

actionnaires,

• Vérifier la sincérité de

informations dans le

rapport du C.A. et la

documentation pour

les actionnaires,

• Alerter les actionnaires

sur les faits de nature à

compromettre la continuité

38.

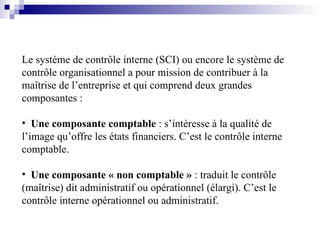

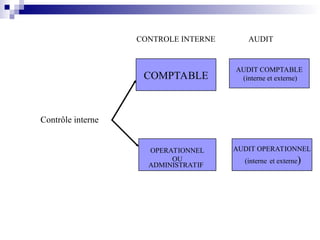

Le système decontrôle interne (SCI) ou encore le système de

contrôle organisationnel a pour mission de contribuer à la

maîtrise de l’entreprise et qui comprend deux grandes

composantes :

• Une composante comptable : s’intéresse à la qualité de

l’image qu’offre les états financiers. C’est le contrôle interne

comptable.

• Une composante « non comptable » : traduit le contrôle

(maîtrise) dit administratif ou opérationnel (élargi). C’est le

contrôle interne opérationnel ou administratif.

39.

COMPTABLE

AUDIT COMPTABLE

(interne etexterne)

OPERATIONNEL

OU

ADMINISTRATIF

AUDIT OPERATIONNEL

(interne et externe)

Contrôle interne

CONTROLE INTERNE AUDIT

40.

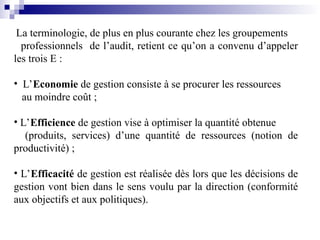

La terminologie, deplus en plus courante chez les groupements

professionnels de l’audit, retient ce qu’on a convenu d’appeler

les trois E :

• L’Economie de gestion consiste à se procurer les ressources

au moindre coût ;

• L’Efficience de gestion vise à optimiser la quantité obtenue

(produits, services) d’une quantité de ressources (notion de

productivité) ;

• L’Efficacité de gestion est réalisée dès lors que les décisions de

gestion vont bien dans le sens voulu par la direction (conformité

aux objectifs et aux politiques).

41.

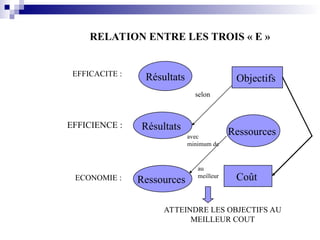

RELATION ENTRE LESTROIS « E »

Résultats

Résultats

Ressources

Objectifs

Ressources

Coût

EFFICIENCE :

ECONOMIE :

ATTEINDRE LES OBJECTIFS AU

MEILLEUR COUT

selon

avec

minimum de

au

meilleur

EFFICACITE :

42.

L’auditeur a pourrôle de vérifier si les 3 « E » sont respectés :

• Par économie, on attend les conditions dans lesquelles l’entreprise

acquiert des ressources humaines et matérielles.

Une opération est économique si ces ressources ont été acquises

en quantité appropriée, en qualité acceptable et au coût le plus

bas possible.

• Par efficience, on entend le rapport entre les biens ou les services

produits, d’une part, et les ressources utilisées pour les produire ,

d’autres part.

Une opération est efficiente si pour l’ensemble des ressources

utilisées, le produit obtenu est maximum ou encore les moyens

utilisés sont minimaux pour toute qualité et quantité données

de services.

• Par l’efficacité, on entend la mesure dans laquelle un programme

atteint les buts visés ou les autres effets recherchés.

43.

Objectif et champd’action

L’audit interne est à l’intérieur d’une entreprise ou un

organisme, une fonction indépendante d’appréciation au

service de celle-ci Il est responsable de l’examen et de

l’évaluation de ses activités.

Son objectif est d’assister les dirigeants de l’entreprise

afin de leur permettre d’exercer efficacement leurs

responsabilités en leur apportant des analyses, des

appréciations, des recommandations, des avis et des

informations sur les activités qu’il examine.

Parmi les bénéficiaires de l’assistance de l’audit interne

figurent notamment la direction générale et le conseil

d’administration.

44.

L’auditeur internedoit :

Examiner la fiabilité et la rectitude des

informations financières et opérationnelles, et le

moyens et méthodes utilisés pour identifier,

mesurer, classer et diffuser ces informations,

Examiner les systèmes mis en place pour

garantir la conformité avec les politiques, plans,

procédures, lois et règlements pouvant avoir un

impact significatif sur les opérations et les

comptes-rendus.

45.

• Examiner lesmoyens de sauvegarde des actifs et si

nécessaire, vérifier l’existence de ceux-ci,

• Apprécier si toutes les ressources de toutes sortes sont

bien utilisées, avec économie et efficacité,

• Examiner les opérations et les programmes pour s’assurer

que les résultats en sont cohérents avec les objectifs et les

buts poursuivis et que ces opérations et programmes ont

été menés à bien comme prévu.

46.

Responsabilité et autorité

Commenous l’avons évoqué plus haut, le département

d’audit interne fait partie intégrante de l’entreprise. Par

conséquent, son action s’ exerce dans le cadre des

politiques établies par la direction générale et le conseil

d’administration.

Son objet, son autorité et sa responsabilité doivent être

établis par un document écrit (charte de l’audit), dont le

responsable de la fonction doit rechercher l’approbation par

la direction générale et l’acceptation du conseil

d’administration.

47.

La chartedoit indiquer clairement les buts de l’audit

interne, préciser que le travail ne connaît pas de limite et

mentionner que l’auditeur n’a ni autorité ni responsabilité

à l’égard des activités qu’il audite.

A travers le monde, l’audit interne s’exerce dans des

environnements différents et au sein d’entreprises dont

l’objet, la taille et la structure sont variables, de plus, les

lois et usages différent d’un pays à l’autre.

Par conséquent la mise en œuvre des normes pour

la pratique professionnelle de l’audit interne doit

tenir compte du contexte dans lequel l’audit exerce

sa responsabilité.

48.

Indépendance

L’auditeur internedoit être indépendant des activités qu’il

audite. Il l’est lorsqu’il peut accomplir son travail avec

objectivité.

L’indépendance permet à l’auditeur interne de porter un

jugement libre et sans idée préconçue, ce qui est

indispensable pour conduire convenablement ses audits.

Elle s’obtient par sa place dans l’organigramme et par

son objectivité.

49.

Le responsablede la fonction doit être

rattaché à quelqu’un disposant d’une

autorité suffisante pour promouvoir son

indépendance, lui garantir un champ

d’investigation suffisamment large et une

mise en œuvre appropriée de ses

recommandations.

L’auditeur interne ne doit pas, en matière

d’audit, subordonner son jugement à celui

des autres.

50.

Remarques

La définition,la mise en place et l’exercice de

la responsabilité de fonctionnement des

systèmes ne sont pas des activités d’audit.

Il en est de même pour la rédaction des

procédures s’intégrant dans ces systèmes.

L’impliquer l’auditeur dans de telles activités

est de nature à compromettre son objectivité.

51.

CHAPITRE 3. LESDEVELOPPEMENTS ACTUELS DES

CONCEPTS D’AUDIT ET DE CONTROLE INTERNE

En reprenant les formulations de Larry Sawyer (que l’on présente

comme le père de « l’audit participatif »), nous dressons quatre

étapes de ce développement : l’inspection, l’évaluation, le conseil

et la motivation.

• « être les yeux et les oreilles de la direction générale » : c’est la

fonction d’inspection ;

• « faire ce que ferait un directeur général pour évaluer le

fonctionnement de son unité s’il en avait le temps et s’il savait

comment s’y prendre » : c’est la fonction d’évaluation, requérant

des professionnels ;

52.

•«constituer une associationmanager-auditeur, où l’auditeur est

celui qui détecte et identifie les problèmes et l’audité celui qui leur

apporte une solution» : c’est la fonction de conseil ;

• « faire que les responsables et la direction soient légitimement

fiers » (« to make management look good » : c’est la fonction de

motivation.

53.

3.1. LE PROCESSUSDE REMISE EN CAUSE

L’audit met en présence deux parties, d’un côté l’entreprise en

tant que système de contrôle interne (objet d’audit) et d’un autre

côté l’auditeur (agent d’audit) chargé d’apprécier ce système.

L’évolution a concerné les deux parties de la relation d’audit : le

système de contrôle interne et l’audit (à la fois leurs pratiques et

les concepts sous-jacents).

• La remise en cause de l’audit externe a abouti à la mise en place

de l’audit interne ;

• La remise en cause de l’audit financier a abouti au

développement de l’audit opérationnel (restreint) et de l’audit de

management (audit opérationnel élargi) ;

54.

•La remise encause de l’auditeur-policier a abouti à l’émergence

de l’auditeur-conseiller et de l’auditeur-consultant ;

•La remise en cause de l’audit détectif a abouti au développement

de l’audit préventif et directif ;

• La remise en cause de l’indépendance de l’auditeur a donné

naissance aux comités d’audit.

55.

3.2. L’AUDIT ETLA FRAUDE

L’auditeur (interne) n’est pas un auditeur de fraudes mais

il doit être capable de détecter les fraudes lesquels sont :

- apparentes dans les documents comptables ou

- difficilement détectables (fraudes microscopiques)

56.

* L’auditeur (interne)doit connaître :

- Les différents types de fraudes,

- Les différents indicateurs de fraude

- Les différentes techniques de lutte contre les fraudes

*Techniques de lutter contre la fraude :

- Débuter par l’identification des signaux,

- Appliquer les méthodes spécifiques,

- Identifier les responsabilités

57.

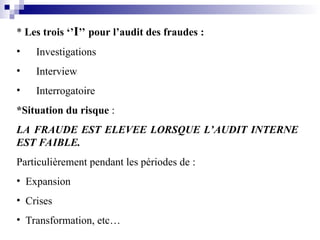

* Les trois‘’I’’ pour l’audit des fraudes :

• Investigations

• Interview

• Interrogatoire

*Situation du risque :

LA FRAUDE EST ELEVEE LORSQUE L’AUDIT INTERNE

EST FAIBLE.

Particulièrement pendant les périodes de :

• Expansion

• Crises

• Transformation, etc…

58.

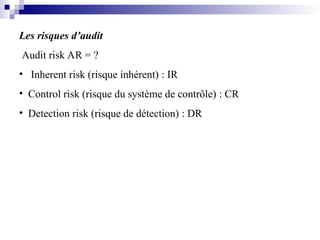

Les risques d’audit

Auditrisk AR = ?

• Inherent risk (risque inhérent) : IR

• Control risk (risque du système de contrôle) : CR

• Detection risk (risque de détection) : DR

59.

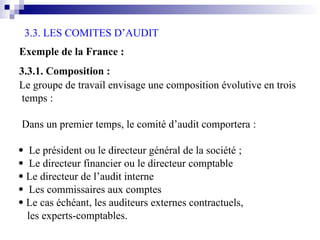

3.3. LES COMITESD’AUDIT

Exemple de la France :

3.3.1. Composition :

Le groupe de travail envisage une composition évolutive en trois

temps :

Dans un premier temps, le comité d’audit comportera :

Le président ou le directeur général de la société ;

Le directeur financier ou le directeur comptable

Le directeur de l’audit interne

Les commissaires aux comptes

Le cas échéant, les auditeurs externes contractuels,

les experts-comptables.

60.

Dans un secondtemps, un administrateur, n’ayant pas de

responsabilités opérationnelles au sein de l’entreprise et dûment

choisi par le président du CA, y participera.

A terme, cet administrateur pourra être choisi par le conseil

d’administration lui même.

61.

3.3.2. Les compétences:

Le comité d’audit se chargera de :

•L’examen des projets de comptes avant leur présentation au

conseil d’administration ;

•La prise de connaissance, chaque année, du programme de

travail proposé par le commissaire aux comptes et, le cas

échéant, ceux proposés, après coordination avec celui des

commissaires aux comptes, par les auditeurs internes et les

auditeurs externes contractuels ;

62.

• L’examen desprojets de comptes intérimaires, des projets de

rapports semestriels et du tableau d’activité et de résultat avant

leur publication.

63.

3.3.3 Les modalitésde fonctionnement :

Le comité d’audit doit se réunir deux à quatre fois par an pour

assumer ces attributions.

Il peut toutefois, se réunir à tout moment, à l’initiative de deux de

ses membres, pour examiner toute question ayant trait à

l’établissement, au contrôle ou à la publication des comptes

individuels ou consolidés, annuels ou intermédiaires de la

société.

Question: Qu’en est-il des comités d’audit au Rwanda?

64.

CONCLUSIONS

L’évolution de l’auditest étroitement liée à l’évolution de

l’entreprise et de son environnement d’une part et de l’évolution

de l’auditeur d’autre part.

Bécour et Bouquin précisent que : « le développement de

l’audit est inséparable de la propagation des modes de

direction et de coordination ».

En ce qui concernent l’entreprise et son environnement, nous

relevons l’évolution des systèmes de gestion (organisation,

animation et information), des modes de gouvernement, des

méthodes, des outils, des technologies, des procédures de

travail, des risques, etc.

65.

Quant à l’auditeur,nous identifions l’évolution des techniques,

du champ d’action, des finalités, des partenaires (clients), des

normes, des comportements, des compétences, etc.

La tendance qui s’affirme de plus en plus en matière de typologie

est la double distinction d’une part entre l’audit interne et l’audit

externe et d’autre part entre l’audit financier et l’audit

opérationnel.

L’audit opérationnel est exercé à la fois par les auditeurs internes

et externes alors que l’audit financier aux fins de certification

demeure exclusivement un audit externe.

66.

CHAPITRE 4.

LE DEROULEMENTDE LA MISSION D’AUDIT

La mission d’audit (interne ou externe) s’ouvre par « un ordre ou

une lettre de mission » et se déroule en trois grandes phases

selon une progression logique :

1. Phase de lancement (d’étude, de conception, introductive,

etc.)

2. Phase d’exécution (de vérification, de réalisation,

opérationnelle, etc.)

3. Phase d’achèvement (de conclusion, de synthèse, de

communication, etc.)

67.

La mission d’auditmet en œuvre à chacune de ses phases :

• Des concepts,

• Des outils et des produits,

• Des techniques et

• Des niveaux de responsabilité au sein de l’équipe d’audit.

NB : Bien que ces trois phases soient communes à toutes les

missions d’audit, il existe des particularités dans leur mise en

application selon qu’il s’agit d’un audit opérationnel ou un audit

financier.

68.

En ce quiconcerne la conduite de la mission, la méthodologie

comporte les éléments suivants :

Le découpage de la mission en étapes puis en phases et

tâches et définition des points de contrôle de l’avancement et de

la qualité des travaux,

La définition des rôles et attributions des différentes entités

composant la structure de projet,

La notion et le contenu du programme qualité,

Le guide d’estimation du calendrier et de la charge de

travail.

69.

Quant à laréalisation du travail d’audit, la méthodologie s’attache

à décrire concrètement les travaux à réaliser, tels que :

• Recensement des informations à obtenir et méthodes de

recueil;

• Méthodes d’analyse et de synthèse;

• Exemples types de documents de travail intermédiaires;

•Description des résultats attendus (modèles de formalisation et

utilisation des produits finis).

70.

CHAPITRE 5.

LA REALISATIOND’UNE MISSION DE L’AUDIT

INTERNE OPERATIONNEL

Rappelons que l’audit opérationnel est l’examen par un

professionnel de la gestion de chaque fonction d’une organisation

quelconque (entreprise, administration,.....) en vue d’exprimer une

opinion responsable et indépendante, par référence aux critères de

régularité, d’économie et d’efficience.

Cette opinion doit accroître la maîtrise de la gestion de la dite

organisation.

71.

5.1.L’APPROCHE PROPOSE PARL’IFACI

(Institut Français des auditeurs et Contrôleurs Internes)

5.1.1 LES ETAPES DE PRODUCTION ET

D’UTILISATION DES OUTILS

Nous savons que la mission d’audit opérationnel

comporte trois phases :

la phase de lancement (ou d’étude)

la phase d’exécution ( ou de vérification)

la phase d’achèvement ( ou de conclusion)

72.

Chacune de cestrois phases comprend une série d’étapes (sous

phases) se matérialisant par des documents qui serviront comme

outils d’organisation de la mission d’audit (outils de logistique et

outils e méthodologie)

ou qui constitueront les produits devant répondre à la finalité de

la mission d’audit (études, vérifications et conclusions devant

satisfaire les clients de l’audit : le donneur d’ordre et les

opérationnels).

73.

a. La phased’études

Cette phase comporte cinq étapes essentielles :

1. L’étape de reconnaissance

2. L’étape d’analyse des risques

3. L’étape de choix des objectifs d’audit

4. L’étape de détermination des tâches d’audit

5. L’étape de planification du déroulement de la

mission d’audit

74.

Chacune de cesétapes donne lieu à un document :

1. Le plan d’approche

2. Le tableau des forces et faiblesse apparentes

3. Le rapport d’orientation

4. Le programme de vérifications

5. Le budget, allocation, planning, suivi

75.

b. La phasede Vérification

Cette phase de travail sur terrain comporte une série de travaux

(entretiens, vérifications, calculs, analyses de problèmes,....) qui

aboutissent à trois documents :

la feuille de couverture qui précise chaque tâche du programme

de vérification et sur laquelle sont aussi reportés les résultats et les

conclusions du travail effectué par l’auditeur (dysfonctionnement

et points forts)

les papiers de travail qui comportent le détail des travaux

effectués sur la feuille de couverture

la feuille de révélation et d’analyse des problèmes qui

comporte uniquement les dysfonctionnement relevés.

76.

L’équipe de projetmet en œuvre des techniques de

recueil (entretiens, questionnaires, analyses de

procédures, réunions,…) et dispose d’outils d’aide au

diagnostic (check-lists par fonction et systèmes, analyse

transversale de procédure, recherche de classement des

causes,…).

77.

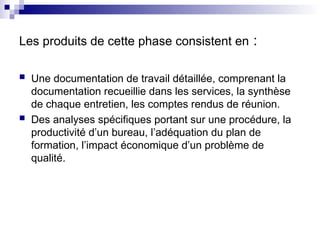

Les produits decette phase consistent en :

Une documentation de travail détaillée, comprenant la

documentation recueillie dans les services, la synthèse

de chaque entretien, les comptes rendus de réunion.

Des analyses spécifiques portant sur une procédure, la

productivité d’un bureau, l’adéquation du plan de

formation, l’impact économique d’un problème de

qualité.

78.

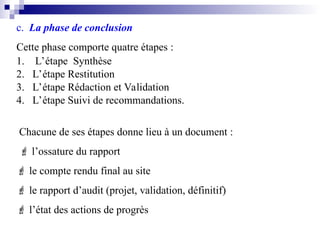

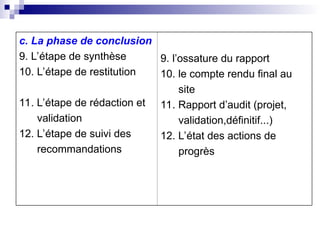

c. La phasede conclusion

Cette phase comporte quatre étapes :

1. L’étape Synthèse

2. L’étape Restitution

3. L’étape Rédaction et Validation

4. L’étape Suivi de recommandations.

Chacune de ses étapes donne lieu à un document :

l’ossature du rapport

le compte rendu final au site

le rapport d’audit (projet, validation, définitif)

l’état des actions de progrès

79.

Il y abien correspondance entre les étapes de la mission

d’audit et les outils de l’auditeur :

80.

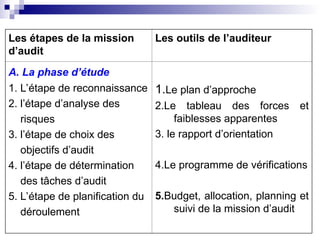

Les étapes dela mission

d’audit

Les outils de l’auditeur

A. La phase d’étude

1. L’étape de reconnaissance

2. l’étape d’analyse des

risques

3. l’étape de choix des

objectifs d’audit

4. l’étape de détermination

des tâches d’audit

5. L’étape de planification du

déroulement

1.Le plan d’approche

2.Le tableau des forces et

faiblesses apparentes

3. le rapport d’orientation

4.Le programme de vérifications

5.Budget, allocation, planning et

suivi de la mission d’audit

81.

B. La phasede vérification

6.Les taches de vérifications

et entretiens

7. Le détail des travaux

effectués

8. L’identification des

problèmes

6. La feuille de couverture et

conclusions

7. les papiers de travail

8. la feuille de révélations et

d’analyse des problèmes

(FRAP)

82.

c. La phasede conclusion

9. L’étape de synthèse

10. L’étape de restitution

11. L’étape de rédaction et

validation

12. L’étape de suivi des

recommandations

9. l’ossature du rapport

10. le compte rendu final au

site

11. Rapport d’audit (projet,

validation,définitif...)

12. L’état des actions de

progrès

83.

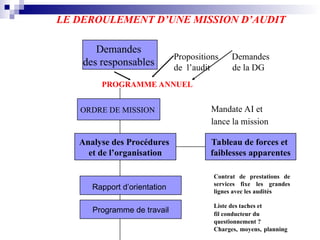

LE DEROULEMENT D’UNEMISSION D’AUDIT

Demandes

des responsables

ORDRE DE MISSION

PROGRAMME ANNUEL

Analyse des Procédures

et de l’organisation

Rapport d’orientation

Tableau de forces et

faiblesses apparentes

Contrat de prestations de

services fixe les grandes

lignes avec les audités

Liste des taches et

fil conducteur du

questionnement ?

Charges, moyens, planning

Mandate AI et

lance la mission

Propositions Demandes

de l’audit de la DG

Programme de travail

84.

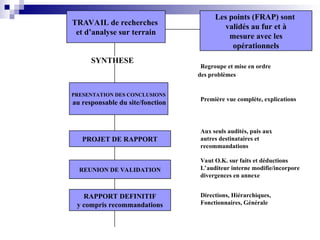

TRAVAIL de recherches

etd’analyse sur terrain

Les points (FRAP) sont

validés au fur et à

mesure avec les

opérationnels

SYNTHESE

PRESENTATION DES CONCLUSIONS

au responsable du site/fonction

PROJET DE RAPPORT

REUNION DE VALIDATION

RAPPORT DEFINITIF

y compris recommandations

Regroupe et mise en ordre

des problèmes

Première vue complète, explications

Aux seuls audités, puis aux

autres destinataires et

recommandations

Vaut O.K. sur faits et déductions

L’auditeur interne modifie/incorpore

divergences en annexe

Directions, Hiérarchiques,

Fonctionnaires, Générale

85.

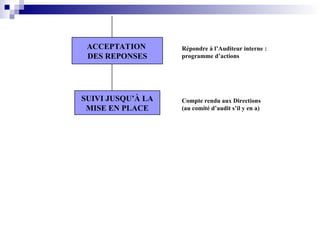

ACCEPTATION

DES REPONSES

SUIVI JUSQU’ÀLA

MISE EN PLACE

Répondre à l’Auditeur interne :

programme d’actions

Compte rendu aux Directions

(au comité d’audit s’il y en a)

86.

D. La recherched’améliorations

Cette étape prolonge l’étape du diagnostic. A partir des

causes de dysfonctionnement recensées, il s’agit d’identifier

les améliorations spécifiques à apporter puis de sélectionner

les plus pertinentes.

Plus le diagnostic aura été précis dans l’analyse des causes

de dysfonctionnement, plus la recherche d’amélioration sera

aisée.

87.

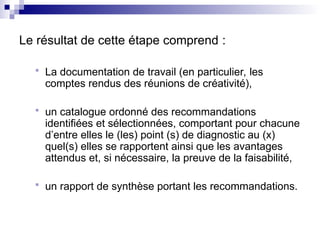

Le résultat decette étape comprend :

La documentation de travail (en particulier, les

comptes rendus des réunions de créativité),

un catalogue ordonné des recommandations

identifiées et sélectionnées, comportant pour chacune

d’entre elles le (les) point (s) de diagnostic au (x)

quel(s) elles se rapportent ainsi que les avantages

attendus et, si nécessaire, la preuve de la faisabilité,

un rapport de synthèse portant les recommandations.

88.

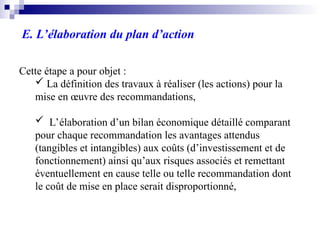

E. L’élaboration duplan d’action

Cette étape a pour objet :

La définition des travaux à réaliser (les actions) pour la

mise en œuvre des recommandations,

L’élaboration d’un bilan économique détaillé comparant

pour chaque recommandation les avantages attendus

(tangibles et intangibles) aux coûts (d’investissement et de

fonctionnement) ainsi qu’aux risques associés et remettant

éventuellement en cause telle ou telle recommandation dont

le coût de mise en place serait disproportionné,

89.

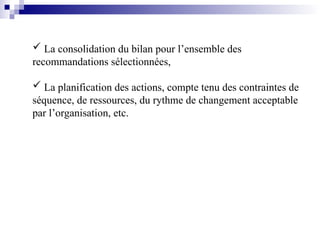

La consolidationdu bilan pour l’ensemble des

recommandations sélectionnées,

La planification des actions, compte tenu des contraintes de

séquence, de ressources, du rythme de changement acceptable

par l’organisation, etc.

90.

Les produits decette étape sont :

Le plan d’action (liste description des actions, calendrier,

bilan économique, affectation des responsabilités concernant

la mise en œuvre…)

Une note d’organisation de la mise en œuvre du plan

d’action, indiquant notamment les structures de projet et de

coordination à mettre en oeuvre, les principaux risques et

facteurs clés et succès, les modalités de communication

propres à assurer la mobilisation des personnels, les modalités

d’actualisation du plan d’action, etc.

91.

f. La miseen œuvre du plan d’action

Chaque responsable est maître d’œuvre des actions qui lui sont

confiées. L’équipe initiale de projet devrait :

• Assister la Direction générale dans le pilotage de la mise en

œuvre (tableaux de bord d’avancement, vérification de

l’impact des actions, conseils auprès des responsables…),

• Actualiser périodiquement le plan d’action.

Ce travail d’actualisation périodique place alors l’entreprise dans

une démarche permanente de progrès.

92.

CONCLUSION

La pratique del’audit opérationnel est en définitive une

articulation de douze éléments que nous proposons de désigner

par « l’univers de la mission d’audit opérationnel ».(cfr

schéma)

1. Les composantes de l’activité organisée (organisation,

fonctionnement et pilotage),

2. Les risques et les événements associés à l’activité organisée

(manifestation, impact et cause),

93.

3. Les élémentsde contrôle interne liés à l’activité organisée

(prévention, détection et protection),

4. La finalité du contrôle interne (relatives aux actifs,

information, ressource, loi et objectifs),

5. Les préoccupations de l’audit (régularité, efficacité et

direction),

6. Le sens de la démarche (par le fonctionnement constaté ou

par la conception de l’organisation),

94.

7. Le découpagede l’activité organisée (comptable, fonctionnel,

transversal et systématique),

8.Les grandes phases de déroulement de la mission d’audit

(lancement, exécution et achèvement),

9. Les étapes propres à chacune des grandes phases de la mission

d’audit (sous-phases),

10. Les documents produit à chacune des phases et étapes,

95.

11. Les techniquesutilisées à chacune de ces phases et étapes,

12. Les niveaux de responsabilités des auditeurs (directeur, chef

de mission, auditeurs).

La maîtrise de la complexité de la pratique de l’audit réside

dans la maîtrise de l’ensemble des composantes de cet univers

et de leur articulation.

96.

CHAPITRE 6.

LA PRATIQUEDE L’ AUDIT FINANCIER PAR

L’AUDITEUR INTERNE

L’auditeur interne est fondamentalement un auditeur opérationnel.

Il rapproche l’ensemble de fonctions, opérations, circuits,

documents, informations, ressources, comportements, actifs,… de

l’entreprise.

L’évaluation de la fonction comptable et la vérification des

opérations comptables s’inscrivent obligatoirement dans un audit

opérationnel.

97.

Quand l’auditeur interneréduit ses vérifications aux seules

opérations et documents comptables, il assure un audit financier

à l’instar du commissaire aux comptes et de l’expert comptable

avec, une différence de taille.

L’auditeur interne n’est pas habilité à certifier les comptes de

l’entreprise que ce soit à titre contractuel ou légal.

C’est pour écarter cette confusion, que les auditeurs internes

préfèrent parler, plutôt d’un audit de régularité comptable.

98.

7.1.La définition etla logique de l’audit financier

L’audit financier appelé aussi révision est une démarche

entreprise par un professionnel indépendant dans le but

d’émettre une opinion motivée sur la qualité de l’information

financière publiée.

Nous retenons quatre éléments fondamentaux :

Une démarche (particulière)

Effectuée par un professionnel indépendant(auditeur)

• Devant aboutir à une opinion (avis) motivée (justifiée)

• Sur les états (financières) communiqués par l’entreprise

99.

7. 2. Lalogique générale de l’audit financier

Trois notions sont à la base de l’audit financier :

a. L’information financière est issue des états financiers de

synthèse communiqués par l’entreprise.

Ces états de synthèse sont l’aboutissement d’enregistrement et

d’écritures, dans des comptes appropriés respectant une

présentation donnée et affichant des soldes à la date

d’arrêté(intérim ou final).

100.

Il s’agit demettre en exergue la relation fondamentale entre

l’information financière (objet de l’audit financier) et l’appareil

de production de l’information financière autrement dit

l’organisation administrative et comptable de l’entreprise.

101.

b. L’information financièredevrait traduire le plus fidèlement

possible la vie de l’entreprise :

son activité ( ses achats, vents, recrutements, financements,

ses équipements..), son organisation et sa structure (sa

répartition des autorités et des responsabilités, son

organigramme, son actionnariat familial ou diversifié, son

affiliation ou non à un groupe, sa localisation unique ou

multiple,….),

102.

Sa politiquegénérale et la culture de ses dirigeants (sa

politique de recrutement, sa gestion des carrières, sa politique

sociale, son mode de gouvernement participatif ou autoritaire,

…),

Ses perspectives de développement (sa gestion

prévisionnelle, sa planification, ses budgets, son contrôle

budgétaire et de gestion,…),

Son organisation comptable et administrative (mode manuel

ou informatisé de traitement, mode intégré ou sous-traité, état

des procédures internes, qualité de la gestion comptable).

103.

c. La viede l’entreprise (son activité, sa structure, sa politique

générale, la culture de ses dirigeants, ses perspectives de

développement et son organisation administrative et comptable)

est exposée en permanence à une série de risques (de défaillance

commerciale sur un marché ou sur un produit, de défaillance

stratégique sur des choix politiques, de défaillance

organisationnelle sur des structures, de défaillance administrative

et comptable sur des systèmes de gestion,…) qui peuvent

entraîner le risque ultime d’arrêt d’exploitation.

104.

On met enévidence ici le danger que peut courir une entreprise

qui ne fait pas l’objet d’évaluation permanent de la qualité de

l’information financière qu’elle croit maîtriser.

105.

7.3.Les questions clésde l’audit financier

L’auditeur financier cherche à se prononcer sur la qualité de

l’information financière. Cette information étant issue des états

financiers de synthèse.

Ces états sont l’aboutissement d’enregistrement dans des comptes

affichant des soldes à la date d’arrêt.

106.

L’auditeur se posedes questions correspondant à sept

propositions qui permettent, si elles sont vérifiées, de penser que

les comptes sont réguliers et sincères.

Ces questions concernent les trois grandes étapes du processus

de production de l’information financière :

• Les enregistrements

• Les soldes

• Les documents financiers.

107.

A. Les questionsafférentes aux enregistrements

1. Toutes les opérations de l’entreprise devant être

comptabilisées ont-elles fait l’objet d’un

enregistrement dans les comptes ?

2. Tous les enregistrements portés dans les

comptes sont-ils la traduction correcte d’une

opération réelle ? L’auditeur vérifie le respect de

principe de réalité des enregistrements.

108.

Exemple : pourun compte d’immobilisation

corporelle, la réalité des enregistrements signifie

que toute écriture au débit corresponde à une

entrée physique(facture exacte, bien immobilisé, à

la propriété de l’entreprise, TVA déductible non

immobilisée) et que toute écriture au crédit se

justifie par une sortie dans une sortie

physique(cession, destruction, perte….)

109.

3. Toutes lesopérations enregistrées durant

l’exercice concernent-elles la période écoulée et

elle seule ? Inversement des opérations

concernent cette période ne sont-elles pas

enregistrées dans un autre exercice.

Exemple : la vente réalisé pendant l’exercice

2001 est comptabilisée dans le résultat de

l’exercice 2002. Pour 2001, le principe

d’exhaustivité n’est pas respectée alors que

pour 2002, c’est le principe de réalité qui n’est

pas observé.

110.

B. Les questionsafférentes aux soldes

1.Tous les soldes apparaissant au bilan représentent-ils des

éléments d’actif et de passif existant réellement ?

Exemple

Exemple

le stock à la date de l’arrêté du bilan existe physiquement,

la créance client dont le solde est affiché au bilan existe

réellement, le coffre fort du financier contient les valeurs

réelles ?

111.

2.Les éléments d’actifet de passif sont-ils évalués à leur

valeur juste ?

L’auditeur vérifie le respect des principes d’évaluation

correcte des soldes et de permanence d’application des

méthodes.

Exemple : l’évaluation des provisions, la traduction des

dettes et des créances en devises au cours du jour de

réalisation de l’opération ou à la date de clôture

112.

C.Les questions afférentesaux documents financiers

1. les documents financiers sont-ils correctement classés et

présentés ?

L’auditeur vérifie le respect de la présentation comptable

conformément au plan comptable en vigueur. Le risque ici

étant une mauvaise classification ou un regroupement

abusif de postes.

113.

Exemples :

faireapparaître en valeurs mobilières de placement des

éléments ayant une nature d’immobilisation financière

faussant ainsi la structure de l’actif et le calcul du besoin en

fonds de roulement,

pratiquer la compensation des soldes bancaires créditeurs et

débiteurs.

114.

2. Les documentsfinanciers font-ils l’objet des informations

complémentaires qui sont éventuellement nécessaires ?

L’auditeur vérifie que l’information chiffrée est

accompagnée en annexe des informations extra-

comptables nécessaires à leur compréhension.

115.

D.Les questions afférentesà la trésorerie

1.- Le trésorier a-t-il connaissance de l’intégralité des comptes

bancaires au nom de l’entreprise ?

-les dates et surtout, les conditions d’ouverture de chaque

compte sont-elles connues ?

-existent-ils des comptes qui ne fonctionnent pas ou peu ?

-le trésorier reçoit les banques qui sollicitent un entretien ?

116.

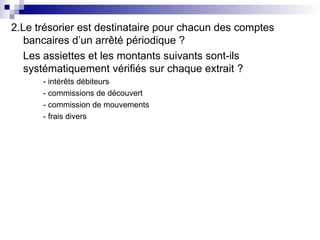

2.Le trésorier estdestinataire pour chacun des comptes

bancaires d’un arrêté périodique ?

Les assiettes et les montants suivants sont-ils

systématiquement vérifiés sur chaque extrait ?

- intérêts débiteurs

- commissions de découvert

- commission de mouvements

- frais divers

117.

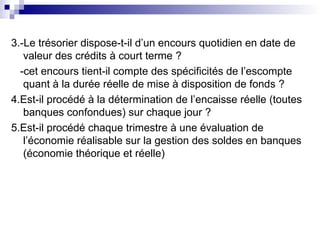

3.-Le trésorier dispose-t-ild’un encours quotidien en date de

valeur des crédits à court terme ?

-cet encours tient-il compte des spécificités de l’escompte

quant à la durée réelle de mise à disposition de fonds ?

4.Est-il procédé à la détermination de l’encaisse réelle (toutes

banques confondues) sur chaque jour ?

5.Est-il procédé chaque trimestre à une évaluation de

l’économie réalisable sur la gestion des soldes en banques

(économie théorique et réelle)

118.

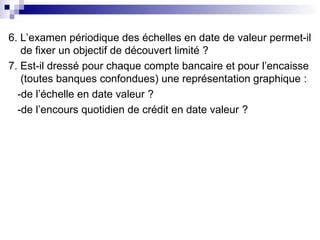

6. L’examen périodiquedes échelles en date de valeur permet-il

de fixer un objectif de découvert limité ?

7. Est-il dressé pour chaque compte bancaire et pour l’encaisse

(toutes banques confondues) une représentation graphique :

-de l’échelle en date valeur ?

-de l’encours quotidien de crédit en date valeur ?

119.

CHAPITRE 7. LADEMARCHE DE L’ AUDIT FINANCIER

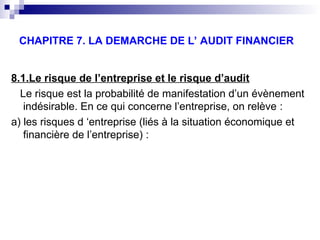

8.1.Le risque de l’entreprise et le risque d’audit

Le risque est la probabilité de manifestation d’un évènement

indésirable. En ce qui concerne l’entreprise, on relève :

a) les risques d ‘entreprise (liés à la situation économique et

financière de l’entreprise) :

120.

situation économiquedu secteur d’activité (marchés en

déclin, secteur très concurrentiel…)

nature des produits vendus (produits à obsolescence

rapide, existence nouveaux produits concurrentiels,…)

modifications de structure (acquisition ou cessions,

restructuration,…)

121.

situation financière(dégradation des résultats, du fonds

de roulement, augmentation importante des besoins en

fonds de roulement,…)

existence d’éléments susceptibles de remettre en cause

la continuité de l’exploitation.

122.

b) les risquesde gestion (liés à l’organisation générale de

l’entreprise, au comportement organisationnel de la Direction

générale et à la qualité professionnelle du personnel) :

absence de procédures comptables et administratives,

d’organigramme et de définitions de fonctions régulièrement

mis à jour,

pouvoirs de direction très centralisés ou trop décentralisés,

contrôle insuffisant sur des activités ou des succursales

décentralisées,

123.

absence decontrôle budgétaire et de contrôle de gestion,

absence d’audit interne,

degré d’implication de la Direction générale dans le système

de contrôle interne,

intérêt porté par la Direction à l’information financière,

analytique, budgétaire, au contrôle de gestion, au tableau de

bord, aux comptes annuels, aux rapports d’activité, aux

statistiques externes,

rotation importante du personnel

personnel incompétent

climat social tendu

124.

c) les risquescomptables (liés à l’organisation et la gestion

comptable, à la complexité des opérations et de leurs

traitements comptables et à l’efficacité du personnel

comptable) :

système de contrôle interne comptable défaillant dans sa

conception ou dans son fonctionnement (ne permet pas

d’éviter ou de détecter des erreurs ou inexactitudes,

contrôles prévus inefficaces),

complexité des opérations ou de leur traitement comptable ;

125.

difficulté detranscription en termes comptables des

opérations réalisées compte tenu par exemple des

particularités juridiques,

problèmes d’évaluations dans lesquels interviennent pour

une grande part des éléments subjectifs ou des estimations

de la Direction Générale (prix de revient et prix de vente par

exemple),

montants concernés

126.

L’audit est bienune approche des risques et des éléments

permettant leur maîtrise (dispositif de contrôle interne) qui se

conclut par un avis sur la probabilité de défaillance d’une

organisation et de son fonctionnement. Les travaux d’audit

doivent obligatoirement se focaliser sur les aspects les plus

sensibles de l’entreprise : les zones de risque.

127.

Il nes’agit pas ici uniquement d’un souci d’efficacité mais

plutôt d’une condition d’applicabilité de l’acte d’audit.

Il existe une relation inéluctable entre les risques de

l’entreprise, les travaux d’audit et le risque d’audit : le risque

de non détection des défaillances par l’auditeur. Cependant

s’il est demandé à l’auditeur de bien définir la nature et

l’étendue des travaux qui lui permettrent de détecter les

défaillances de l’entreprise, on reconnaît que le risque

d’audit ne peut être définitivement écarté et qu’on ne peut au

mieux que détecter les défaillances et exiger de l’auditeur

d’avoir une assurance raisonnable qu’il n’existe pas

d’anomalies significatives . Tout acte d’audit comporte par

définition un niveau de risque d’erreur que l’auditeur

reconnaît et que l’audité accepte.

128.

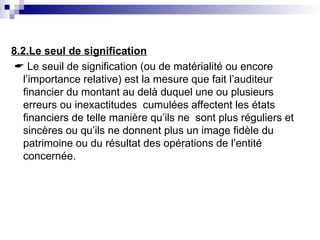

8.2.Le seul designification

Le seuil de signification (ou de matérialité ou encore

l’importance relative) est la mesure que fait l’auditeur

financier du montant au delà duquel une ou plusieurs

erreurs ou inexactitudes cumulées affectent les états

financiers de telle manière qu’ils ne sont plus réguliers et

sincères ou qu’ils ne donnent plus un image fidèle du

patrimoine ou du résultat des opérations de l’entité

concernée.

129.

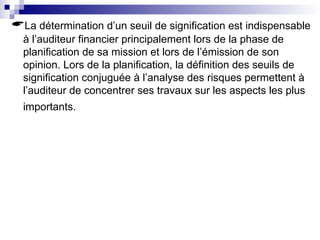

La détermination d’unseuil de signification est indispensable

à l’auditeur financier principalement lors de la phase de

planification de sa mission et lors de l’émission de son

opinion. Lors de la planification, la définition des seuils de

signification conjuguée à l’analyse des risques permettent à

l’auditeur de concentrer ses travaux sur les aspects les plus

importants.

130.

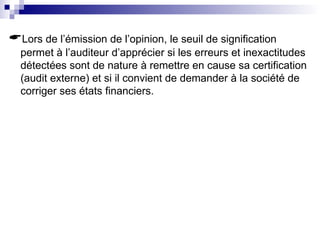

Lors de l’émissionde l’opinion, le seuil de signification

permet à l’auditeur d’apprécier si les erreurs et inexactitudes

détectées sont de nature à remettre en cause sa certification

(audit externe) et si il convient de demander à la société de

corriger ses états financiers.

131.

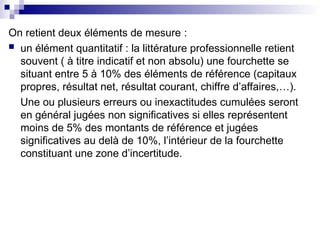

On retient deuxéléments de mesure :

un élément quantitatif : la littérature professionnelle retient

souvent ( à titre indicatif et non absolu) une fourchette se

situant entre 5 à 10% des éléments de référence (capitaux

propres, résultat net, résultat courant, chiffre d’affaires,…).

Une ou plusieurs erreurs ou inexactitudes cumulées seront

en général jugées non significatives si elles représentent

moins de 5% des montants de référence et jugées

significatives au delà de 10%, l’intérieur de la fourchette

constituant une zone d’incertitude.

132.

un élémentqualitatif : lorsqu’il s’agit d’opérations illégales

ou douteuses ou d’événements pouvant avoir des

conséquences indirectes telles qu’une remise en cause de

contrats importants, de distribution de dividendes fictifs.

L’importance relative est déterminée par l’auditeur en

fonction des états financiers dans leur ensemble.

133.

8.3. La naturede la démarche

Pour couvrir les risques (de l’entreprise) et vérifier les

propositions (posées), l’auditeur financier va dérouler une

démarche à trois temps qui lui permettra de :

a) Comprendre l’entreprise auditée : c’est la démarche

d’acquisition d’une connaissance générale de l’entreprise. On ne

peut émettre une opinion sur les états financiers de l’entreprise en

ignorant ses réalités juridiques, commerciales, techniques,

sociales,…dont les éléments comptables sont la traduction.

134.

L’auditeur financier s’informe(collecte des indices) sur :

l’activité et le secteur dans lequel opère l’entreprise ;

son organisation et sa structure ;

sa politique générale ;

ses perspectives de développement ;

son organisation administrative et comptable.

Pour pouvoir constituer une idée (un premier jugement) sur

l’organisation de l’entreprise, son plan d’organisation

(organigramme), son système de pouvoir et d’autorisations des

transactions et son système d’information.

135.

b)Comprendre son systèmed’organisation

administrative et comptable et les sécurités

qui y sont rattachées : c’est la démarche

d’évaluation du contrôle interne (appelée parfois

phase intérimaire).

Un bon contrôle interne se caractérise

particulièrement par :

- une définition claire des fonctions et des

responsabilités correspondantes et une

séparation nette des taches incompatibles, écrites

si possible et connues de tous,

136.

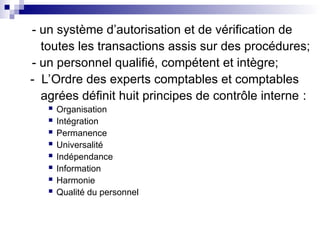

- un systèmed’autorisation et de vérification de

toutes les transactions assis sur des procédures;

- un personnel qualifié, compétent et intègre;

- L’Ordre des experts comptables et comptables

agrées définit huit principes de contrôle interne :

Organisation

Intégration

Permanence

Universalité

Indépendance

Information

Harmonie

Qualité du personnel

137.

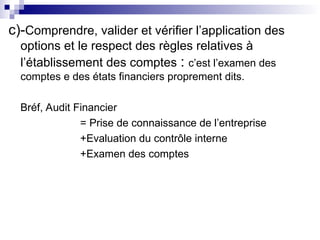

c)-Comprendre, valider etvérifier l’application des

options et le respect des règles relatives à

l’établissement des comptes : c’est l’examen des

comptes e des états financiers proprement dits.

Bréf, Audit Financier

= Prise de connaissance de l’entreprise

+Evaluation du contrôle interne

+Examen des comptes

138.

8.4. Le déroulementde la démarche

La mission d’audit financier se décline en un

nombre d’étapes comportant chacune une

série d’actions. Si les ouvrages d’audit

financier divergent quant au nombre

d’étapes, ils se rejoignent en ce qui concerne

la liste des actions à entreprendre.

139.

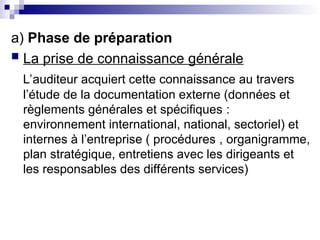

a) Phase depréparation

La prise de connaissance générale

L’auditeur acquiert cette connaissance au travers

l’étude de la documentation externe (données et

règlements générales et spécifiques :

environnement international, national, sectoriel) et

internes à l’entreprise ( procédures , organigramme,

plan stratégique, entretiens avec les dirigeants et

les responsables des différents services)

140.

Le découpagede l’activité à auditer

Le découpage se fera par module des états

financiers :

• les ventes et les créances

• les achats et les dettes fournisseurs

• les valeurs d’exploitation

• les charges du personnel

• les investissements d’exploitation

• le portefeuille des titres

• la trésorerie

• les opérations de financement

• les capitaux propres et résultat

141.

Le plangénéral d’audit

Le plan général d’audit (plan de mission) est un document

qui résume les différentes informations obtenues par

l’auditeur et précise les conclusions et décisions qu’il en

tire pour la réalisation de sa mission. On retrouve en

général dans un plan d’audit

une présentation de l’entreprise, les principales

évolutions de la période et leurs explications

obtenues ou à confirmer,

142.

la naturede la mission, ses particularités

éventuelles, les rapports à émettre ainsi que les

délais de dépôt, les autres intervenants éventuels

(auditeurs des filiales, auditeurs internes,

organisation…)

identification des risques généraux et des risques

spécifiques à la mission

la détermination des seuils de signification

la stratégie d’audit : préciser les principales

procédures d’audit à mettre pour chacun des

domaines importants

les éléments d’organisation interne relatifs à

l’équipe, au planning et au budget.

143.

Le programmede travail détaillé

Le programme de travail détaillé décrit avec précision

les travaux à effectuer. Il reprend les éléments du plan

général d’audit et détaillé par sous-ensemble

d’opérations ou de comptes

La nature des travaux

L’étendue des travaux

Le calendrier des travaux

144.

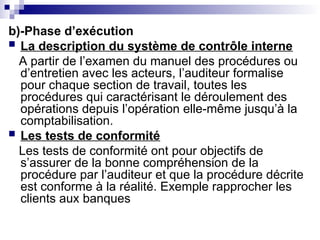

b)-Phase d’exécution

Ladescription du système de contrôle interne

A partir de l’examen du manuel des procédures ou

d’entretien avec les acteurs, l’auditeur formalise

pour chaque section de travail, toutes les

procédures qui caractérisant le déroulement des

opérations depuis l’opération elle-même jusqu’à la

comptabilisation.

Les tests de conformité

Les tests de conformité ont pour objectifs de

s’assurer de la bonne compréhension de la

procédure par l’auditeur et que la procédure décrite

est conforme à la réalité. Exemple rapprocher les

clients aux banques

145.

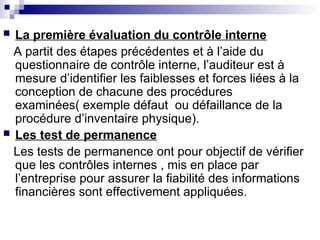

La premièreévaluation du contrôle interne

A partit des étapes précédentes et à l’aide du

questionnaire de contrôle interne, l’auditeur est à

mesure d’identifier les faiblesses et forces liées à la

conception de chacune des procédures

examinées( exemple défaut ou défaillance de la

procédure d’inventaire physique).

Les test de permanence

Les tests de permanence ont pour objectif de vérifier

que les contrôles internes , mis en place par

l’entreprise pour assurer la fiabilité des informations

financières sont effectivement appliquées.

146.

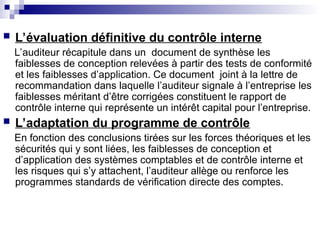

L’évaluation définitivedu contrôle interne

L’auditeur récapitule dans un document de synthèse les

faiblesses de conception relevées à partir des tests de conformité

et les faiblesses d’application. Ce document joint à la lettre de

recommandation dans laquelle l’auditeur signale à l’entreprise les

faiblesses méritant d’être corrigées constituent le rapport de

contrôle interne qui représente un intérêt capital pour l’entreprise.

L’adaptation du programme de contrôle

En fonction des conclusions tirées sur les forces théoriques et les

sécurités qui y sont liées, les faiblesses de conception et

d’application des systèmes comptables et de contrôle interne et

les risques qui s’y attachent, l’auditeur allège ou renforce les

programmes standards de vérification directe des comptes.

147.

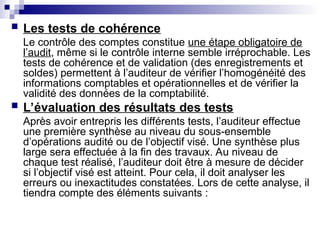

Les testsde cohérence

Le contrôle des comptes constitue une étape obligatoire de

l’audit, même si le contrôle interne semble irréprochable. Les

tests de cohérence et de validation (des enregistrements et

soldes) permettent à l’auditeur de vérifier l’homogénéité des

informations comptables et opérationnelles et de vérifier la

validité des données de la comptabilité.

L’évaluation des résultats des tests

Après avoir entrepris les différents tests, l’auditeur effectue

une première synthèse au niveau du sous-ensemble

d’opérations audité ou de l’objectif visé. Une synthèse plus

large sera effectuée à la fin des travaux. Au niveau de

chaque test réalisé, l’auditeur doit être à mesure de décider

si l’objectif visé est atteint. Pour cela, il doit analyser les

erreurs ou inexactitudes constatées. Lors de cette analyse, il

tiendra compte des éléments suivants :

148.

l’erreur est-ildélibérée ou involontaire ?

l’erreur est-elle explicative ?

l’erreur est-elle aléatoire ou systématique ?

s’agit-il d’une erreur de principes ou d’application ?

quel est l’impact de l’erreur sur les comptes ?

L’examen d’ensemble des comptes annuels

L’examen d’ensemble des comptes a pour objet de vérifier

que les états financiers :

Sont cohérents

concordent avec les données de la comptabilité

sont présentés selon les principes comptables et la réglementation en

vigueur,

tiennent compte des événements postérieurs à la date de la clôture

que l’annexe respecte les dispositions légales et réglementaires et qu’elle

comporte toutes les informations d’importance significative sur la situation

patrimoniale, financière et sur le résultat de l’entreprise.

149.

c) Phase cdeconclusion

La synthèse des travaux d’audit

Cette synthèse porte sur l’étendue des travaux et sur les

erreurs et inexactitudes identifiées qui n’auraient pas déjà

été prises en compte par l’entreprise.

l’auditeur doit décider si tous les travaux nécessaires

ont été effectués c’est à dire qu’il a pu mettre en

œuvre tous les travaux qu’il a jugé utiles,

l’auditeur récapitule les erreurs et les inexactitudes

relevées et examine leurs ajustements. Il compare le

total des montants des ajustements au seuil de

signification tel qu’il l’a défini au début de sa mission

(et éventuellement modifié pour tenir compte des

éléments nouveaux).

150.

Le rapportd’audit et d’opinion de l’audit

A la différence de l’auditeur financier interne,

l’auditeur financier externe( expert comptable) est

tenu par la loi à l’établissement d’un rapport général

(avec des informations nécessaires) e à l’émission

de son opinion sur les états financiers :

151.

Le rapport générald’audit devrait inclure les

informations suivantes :

le titre (rapport d’audit)

les destinataires du rapport (les actionnaires et le

conseil d’administration)

l’identification des comptes annuels (nom de

l’entreprise, date de clôture des comptes annuels,

la période qu’ils couvrent)

le fait que les états financiers sont établis sous la

responsabilité de la Direction de l’entreprise et que

le rôle de l’auditeur est d’exprimer une opinion sur

ces états,

152.

Des précisions surl’étendue des travaux d’audit :

la référence aux normes d’audit ou aux pratiques admises,

la mention que l’audit a pour objet d’obtenir une assurance

raisonnable,

rappel que l’audit inclut un examen par sondage des

informations, une appréciation des principes comptables,

des évaluations faites par la Direction et des états financiers

dans leur ensemble,

l’opinion sur les comptes annuels qui doit être exprimée

clairement et mentionner les référentiels des principes et

méthodes comptables utilisés pour l’établissement des états

financiers,

la signature d e l’auditeur, son adresse et la date du rapport.

153.

L’auditeur financier peutexprimer quatre types

d’opinion :

la certification sans réserve que les états financiers

sont réguliers et sincères et donnent une image

fidèle de l’activité de l’entreprise et de sa situation

patrimoniale.

La certification avec réserve lorsqu’une irrégularité

est significative mais son importance n’est pas

suffisante pour considérer que les comptes ne sont

pas sincères et réguliers et ne donnent pas une

image fidèle, à l’exception de la réserve formulée.

154.

L’impossibilité decertifier résulte d’une limitation

dans l’étendue des travaux telle que l’auditeur ne

peut pas exprimer une opinion ou de l’insuffisance

d’éléments probants.

Le refus de certifier est exprimé lorsque l’effet d’un

désaccord sur les états financiers est tel que

l’auditeur considère qu’une réserve est insuffisante

pour révéler le caractère trompeur ou incomplet de

l’information financière.