Télécharger en tant que PDF, PPTX

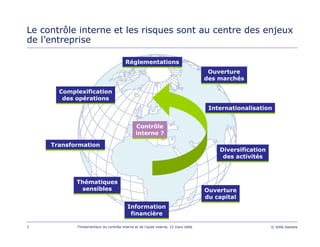

Le document présente les fondamentaux du contrôle interne et de l’audit interne, abordant des concepts clés tels que la définition des risques, les objectifs du contrôle interne et l'importance de l'audit comme outil d'amélioration des performances organisationnelles. Il souligne le besoin croissant de dispositifs efficaces dans un contexte de complexité économique et réglementaire, ainsi que la nécessaire distinction entre contrôle interne et audit interne. Enfin, le texte met en avant l'importance de la planification et de l'évaluation des missions d'audit au sein d'une organisation.