Téléchargé 628 fois

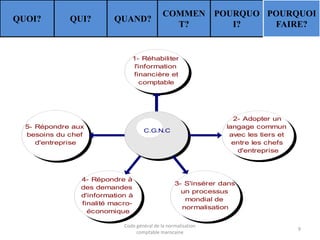

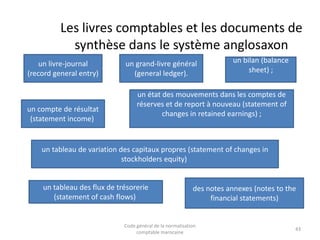

Le document présente le Code Général de Normalisation Comptable (CGNC) au Maroc, mis en place pour fournir un cadre comptable conforme aux standards internationaux et améliorer la fiabilité de l'information financière. Il aborde l'historique, la structure, ainsi que les principes fondamentaux du CGNC, soulignant les différences entre les systèmes comptables anglo-saxonnés et marocains. Le CGNC vise à répondre aux besoins des entreprises et aux exigences d'information macroéconomique, tout en promouvant la transparence et la bonne gouvernance comptable.