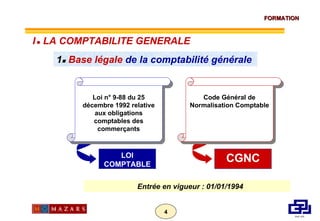

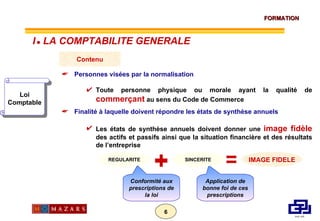

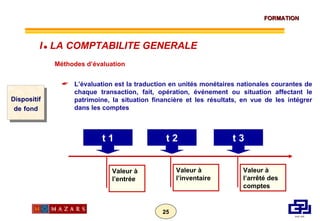

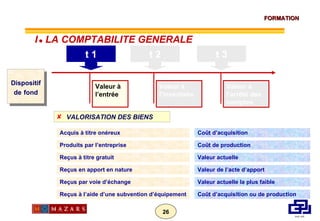

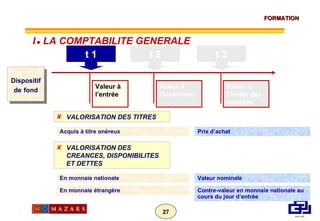

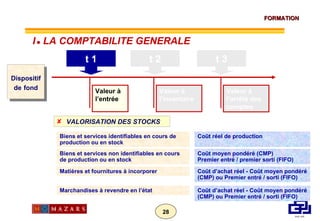

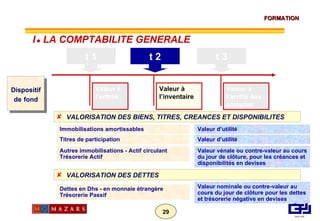

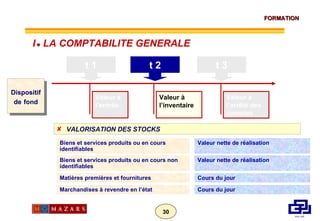

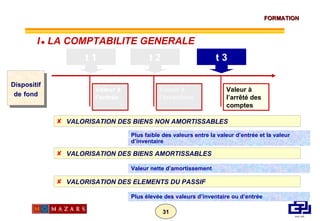

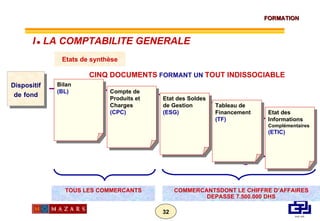

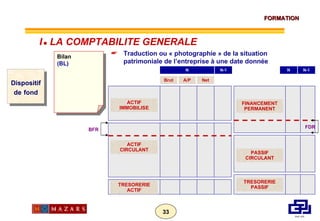

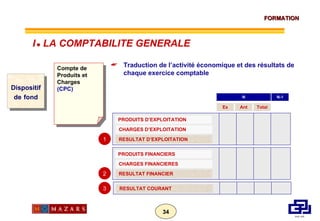

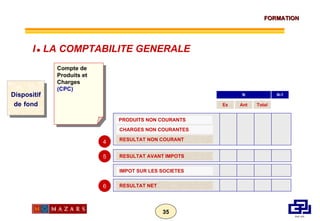

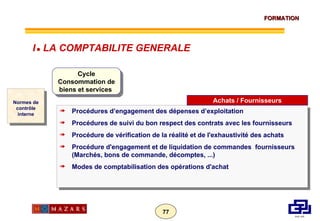

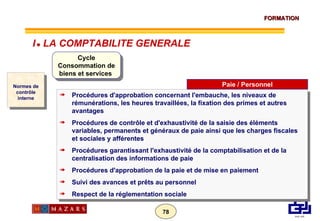

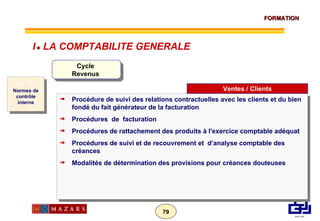

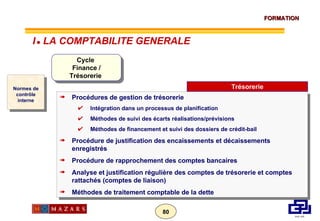

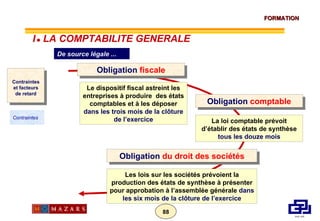

Le document traite des bases de la comptabilité générale au Maroc, spécifiant la législation applicable, notamment la loi n° 9-88, ainsi que les principes comptables fondamentaux nécessaires pour assurer la conformité et la fiabilité des états financiers. Il aborde la structure du dispositif comptable, les méthodes d'évaluation des transactions, et précise l'importance des états de synthèse tels que le bilan, le compte de produits et charges, et le tableau de financement. L'ensemble vise à garantir une image fidèle de la situation financière des entreprises et à renforcer la transparence envers les parties prenantes.