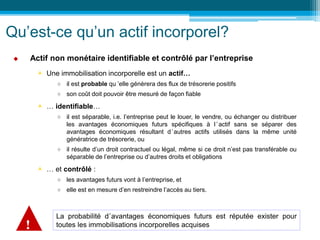

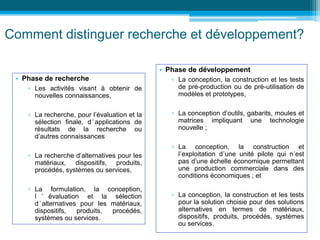

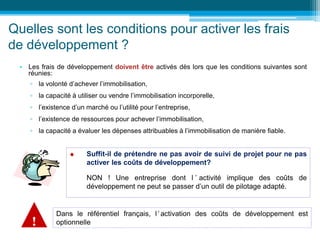

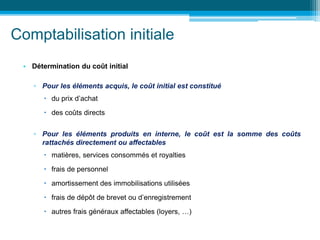

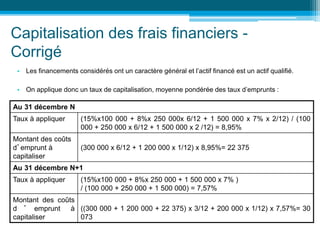

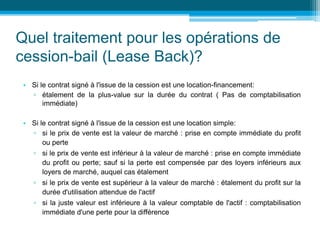

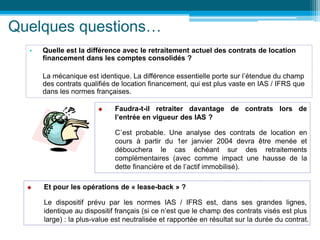

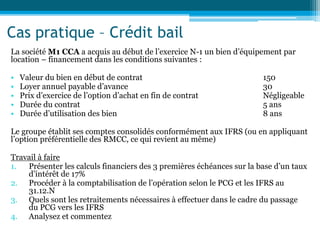

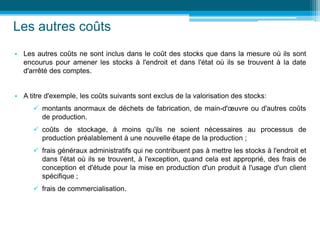

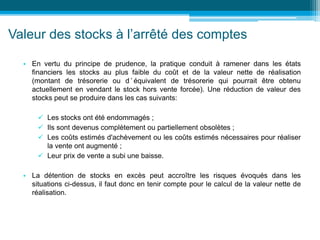

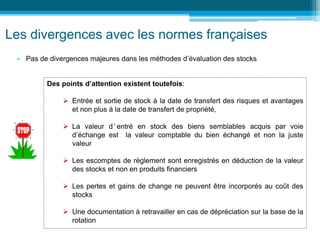

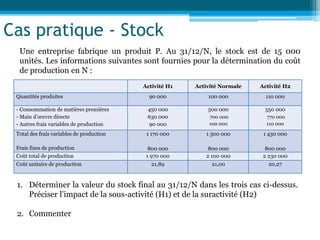

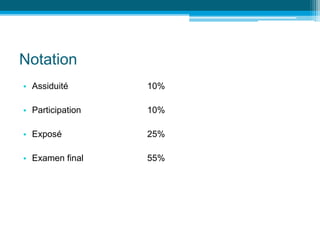

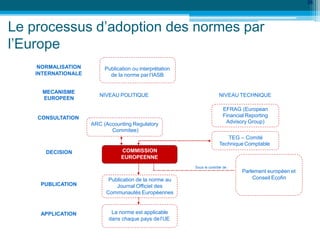

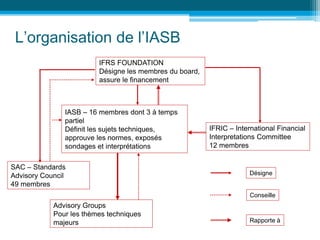

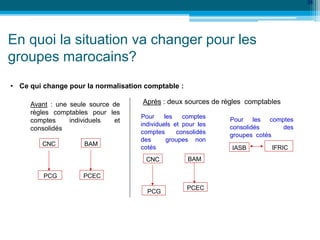

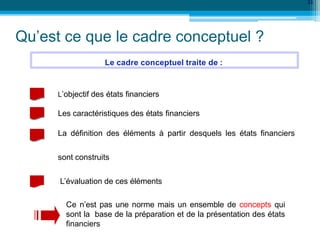

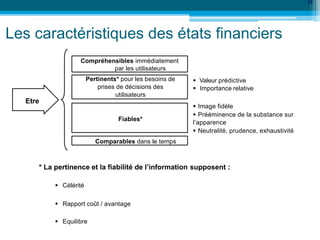

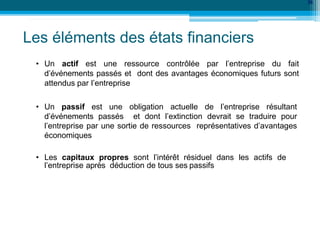

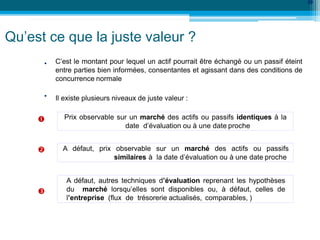

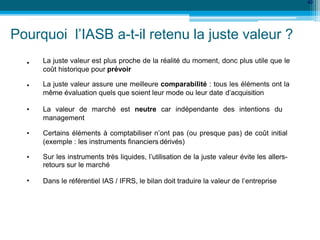

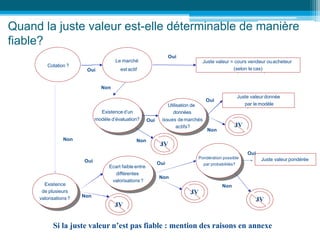

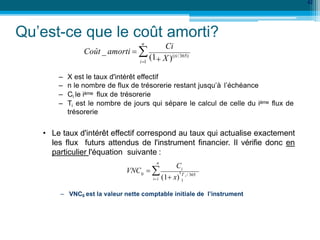

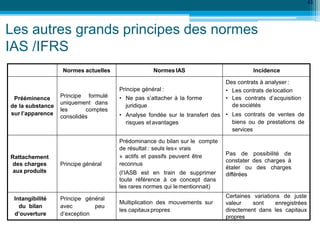

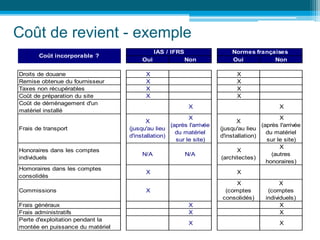

Le séminaire sur la comptabilité IFRS vise à initier les participants aux normes comptables internationales, en abordant des thèmes comme les immobilisations et la présentation des états financiers. Des méthodologies de travail variées seront utilisées, incluant des projections de slides et des études de cas pour renforcer la compréhension. Le cadre juridique marocain et les obligations liées à l'application des IFRS sont également présentés, soulignant les différences avec les référentiels comptables locaux.

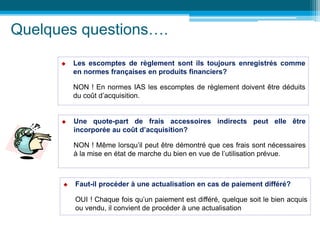

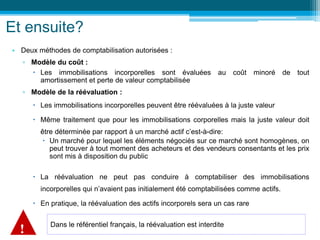

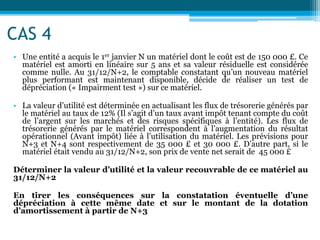

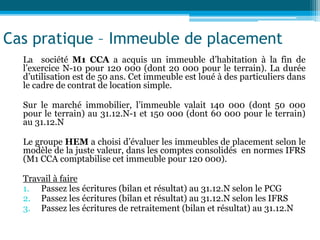

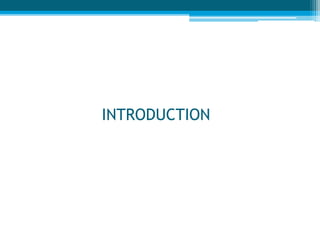

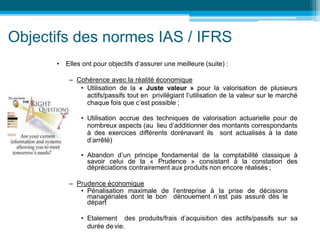

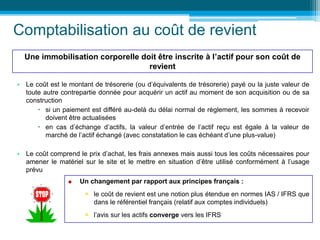

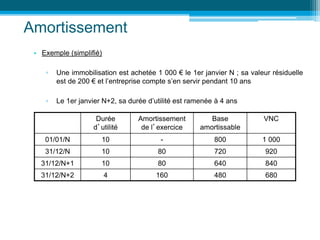

![Evaluation ultérieures : exemple

• Exemple

▫ Usine: valeur brute 300, mise en service au début de l’année n

▫ Mode linéaire sur 30 ans

▫ Début de l’année n+5, nouvelles obligations environnementales sur les rejets

atmosphériques , coût du nouveau process : 50

• Question :Quelle est la valeur nette de l’usine à la fin de l’année N+5?

• Réponse

▫ Valeur brute de l’usine à la fin de l’année n+5: (300+50) = 350

▫ Durée d’utilité du nouveau process : 25 ans

▫ Valeur nette de l’usine à la fin de l’année n+5:

350– [((300/30)*6) + ((50/25)*1)] = 288](https://image.slidesharecdn.com/362372723-cours-ifrs-m1-cca-240207201829-aedf22ce/85/Cours-Ifrs-m1-Cca-pptx-62-320.jpg)