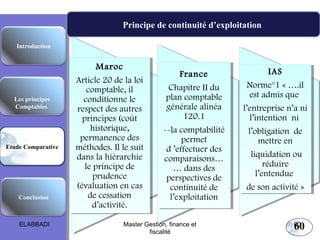

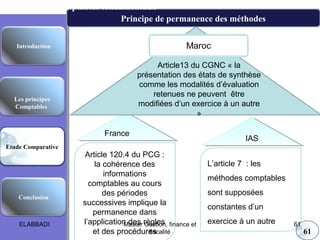

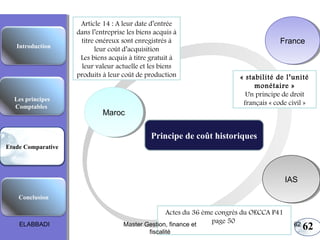

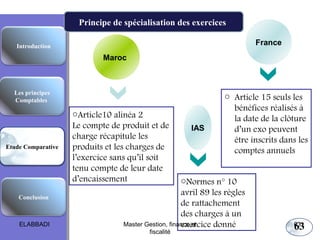

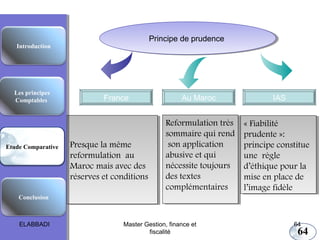

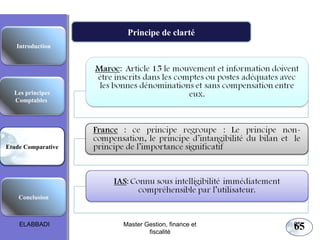

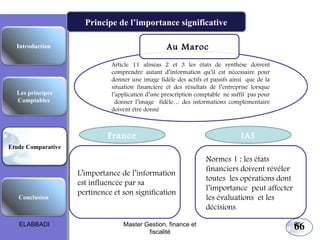

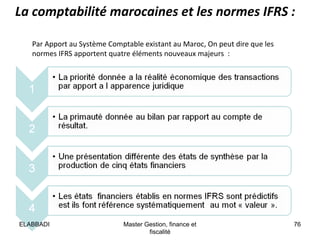

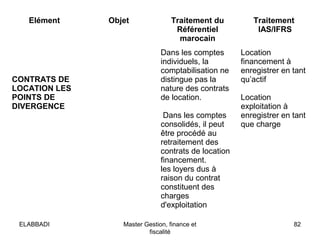

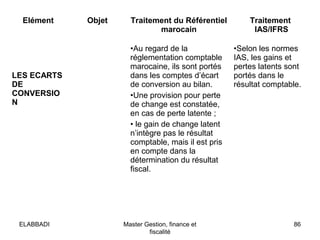

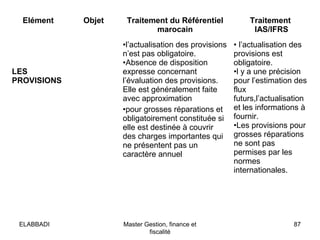

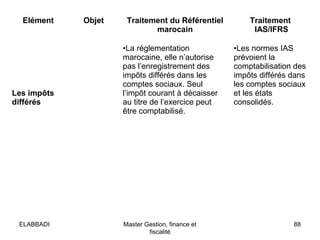

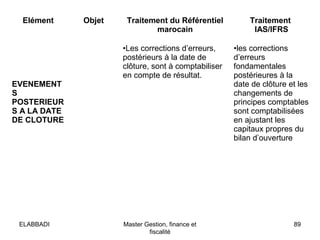

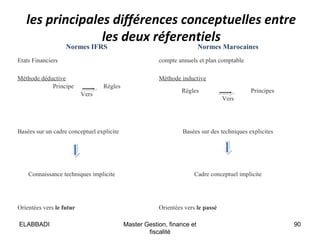

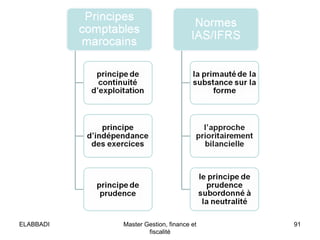

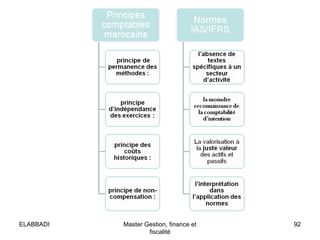

Le document traite des principes comptables fondamentaux, en présentant une étude comparative des normes marocaines et internationales. Il aborde notamment la continuité d'exploitation, la permanence des méthodes, le coût historique, la spécialisation des exercices, la prudence, la clarté et l'importance significative. Enfin, il souligne l'importance de l'adoption des normes IFRS pour améliorer la transparence et l'harmonisation des pratiques comptables.

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)