Principales dispositions fiscales de la loi de finance 2015

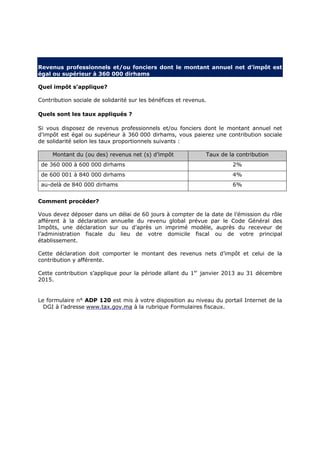

Revenus professionnels ou fonciers dont le montant annuel net d’impôt

1. Revenus professionnels et/ou fonciers dont le montant annuel net d’impôt est

égal ou supérieur à 360 000 dirhams

Quel impôt s’applique?

Contribution sociale de solidarité sur les bénéfices et revenus.

Quels sont les taux appliqués ?

Si vous disposez de revenus professionnels et/ou fonciers dont le montant annuel net

d’impôt est égal ou supérieur à 360 000 dirhams, vous paierez une contribution sociale

de solidarité selon les taux proportionnels suivants :

Montant du (ou des) revenus net (s) d’impôt Taux de la contribution

de 360 000 à 600 000 dirhams 2%

de 600 001 à 840 000 dirhams 4%

au-delà de 840 000 dirhams 6%

Comment procéder?

Vous devez déposer dans un délai de 60 jours à compter de la date de l’émission du rôle

afférent à la déclaration annuelle du revenu global prévue par le Code Général des

Impôts, une déclaration sur ou d’après un imprimé modèle, auprès du receveur de

l’administration fiscale du lieu de votre domicile fiscal ou de votre principal

établissement.

Cette déclaration doit comporter le montant des revenus nets d’impôt et celui de la

contribution y afférente.

Cette contribution s’applique pour la période allant du 1er

janvier 2013 au 31 décembre

2015.

Le formulaire n° ADP 120 est mis à votre disposition au niveau du portail Internet de la

DGI à l’adresse www.tax.gov.ma à la rubrique Formulaires fiscaux.