Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Taxe professionnelle

Plus de Allaeddine Makhlouk

Plus de Allaeddine Makhlouk (13)

Taxe professionnelle

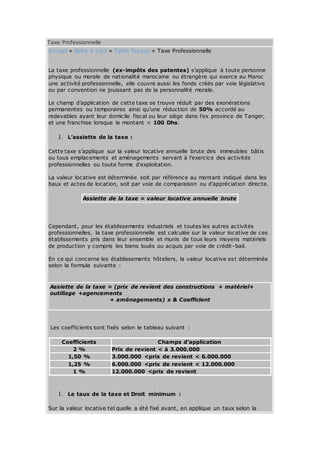

- 1. Taxe Professionnelle Accueil » Boîte à outil » Tarifs fiscaux » Taxe Professionnelle La taxe professionnelle (ex-impôts des patentes) s’applique à toute personne physique ou morale de nationalité marocaine ou étrangère qui exerce au Maroc une activité professionnelle, elle couvre aussi les fonds créés par voie législative ou par convention ne jouissant pas de la personnalité morale. Le champ d’application de cette taxe se trouve réduit par des exonérations permanentes ou temporaires ainsi qu’une réduction de 50% accordé au redevables ayant leur domicile fiscal ou leur siège dans l’ex province de Tanger, et une franchise lorsque le montant < 100 Dhs. 1. L’assiette de la taxe : Cette taxe s’applique sur la valeur locative annuelle brute des immeubles bâtis ou tous emplacements et aménagements servant à l’exercice des activités professionnelles ou toute forme d'exploitation. La valeur locative est déterminée soit par référence au montant indiqué dans les baux et actes de location, soit par voie de comparaison ou d’appréciation directe. Assiette de la taxe = valeur locative annuelle brute Cependant, pour les établissements industriels et toutes les autres activités professionnelles, la taxe professionnelle est calculée sur la valeur locative de ces établissements pris dans leur ensemble et munis de tous leurs moyens matériels de production y compris les biens loués ou acquis par voie de crédit -bail. En ce qui concerne les établissements hôteliers, la valeur locative est déterminée selon la formule suivante : Assiette de la taxe = (prix de revient des constructions + matériel+ outillage +agencements + aménagements) x & Coefficient Les coefficients sont fixés selon le tableau suivant : Coefficients Champs d’application 2 % Prix de revient < à 3.000.000 1,50 % 3.000.000 <prix de revient < 6.000.000 1,25 % 6.000.000 <prix de revient < 12.000.000 1 % 12.000.000 <prix de revient 1. Le taux de la taxe et Droit minimum : Sur la valeur locative tel quelle a été fixé avant, en applique un taux selon la

- 2. classe avec dans tout les cas un minimum de la taxe : Classe Taux Minimum de la taxe Communes urbaines Communes rurales C3 10% 300 100 C2 20% 600 200 C1 30% 1200 400 2% LORSQUE LE PRIX DE REVIEN EST INFERIEUR A 3.000.000 DH 1.5% ENTRE 3.000.000 DH ET 6.000.000 DH 1.25% ENTRE 6.000.000 DH ET 12.000.000 DH 1% SUPERIEUR A 12.000.000 DH