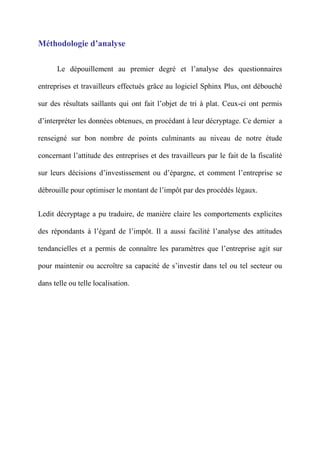

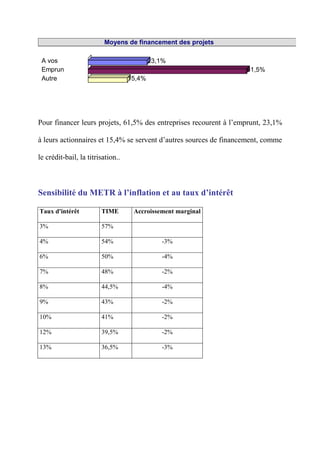

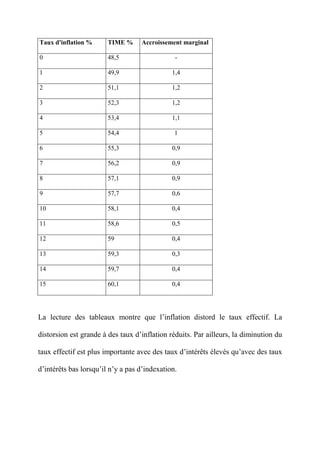

Télécharger en tant que PDF, PPTX

Le document discute du coût fiscal au Maroc en 2005, abordant les justifications économiques des prélèvements obligatoires et le rôle de l'État dans l'optimisation fiscale. Il met en lumière les implications de l'imposition sur les bénéfices des entreprises et les distorsions fiscales engendrées par le système fiscal, notamment à travers le concept de 'coin fiscal'. Enfin, il souligne l'importance d'une politique taxatoire neutre pour éviter les inefficacités économiques et encourager l'investissement.