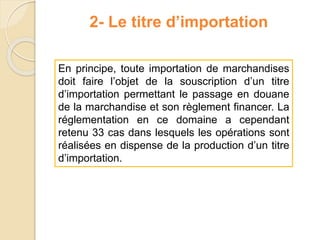

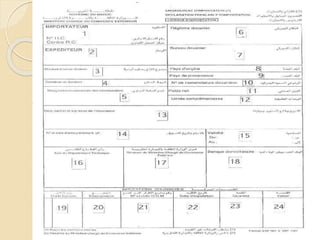

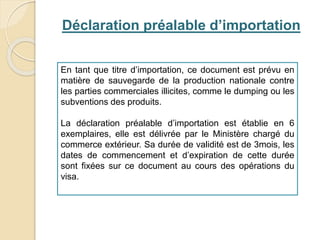

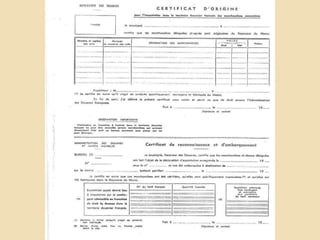

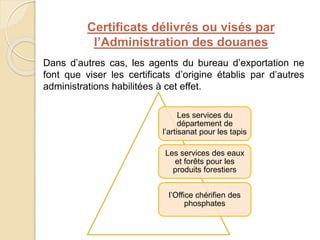

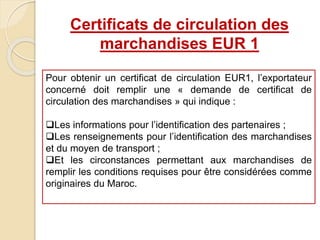

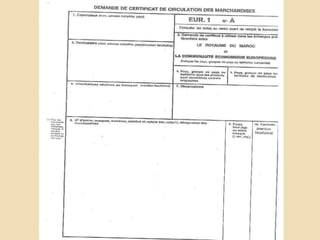

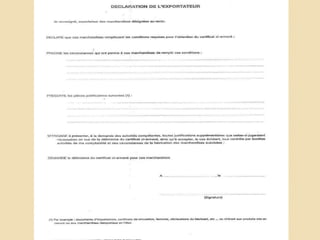

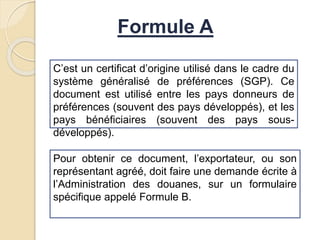

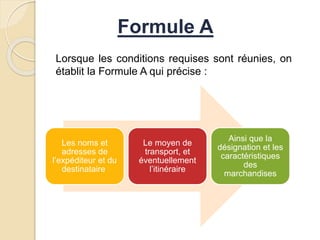

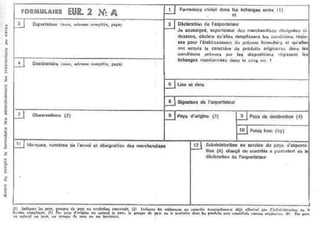

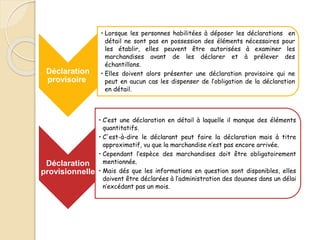

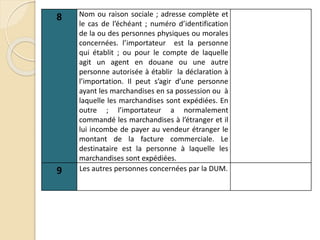

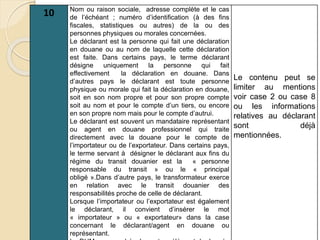

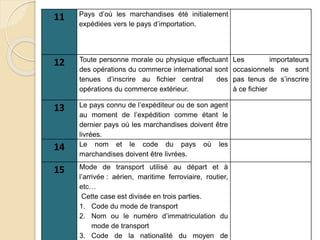

Le document traite des différents documents douaniers requis pour l'importation et l'exportation, notamment les certificats d'origine et les titres d'importation/exportation. Il décrit les obligations de présentation, les cas de dispense, et les types de déclarations de marchandises. Enfin, il présente la Déclaration Unique de Marchandises (DUM) comme un document essentiel pour simplifier les processus douaniers.