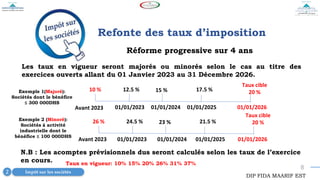

La loi de finances pour l’année budgétaire 2023 au Maroc prévoit des réformes fiscales structurantes, dont l'harmonisation des taux d'imposition des sociétés et des modifications des impôts sur le revenu. Ces mesures visent à établir un système fiscal plus efficace et équitable en réponse aux défis économiques récents et en alignement avec le nouveau modèle de développement. Des ajustements spécifiques incluent la révision des abattements fiscaux et des nouvelles obligations déclaratives pour divers types de revenus.