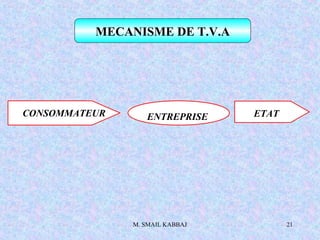

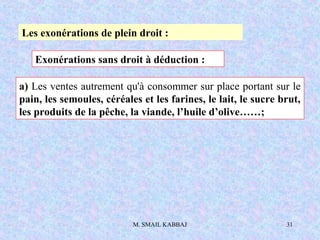

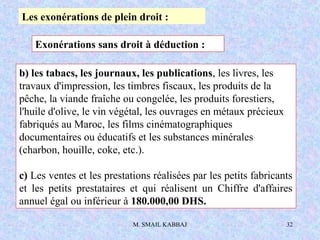

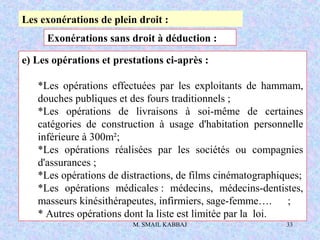

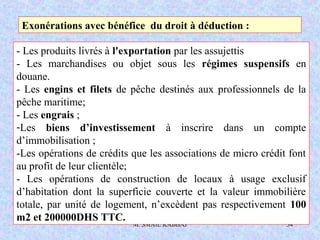

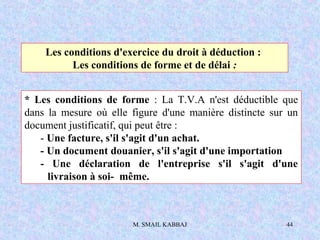

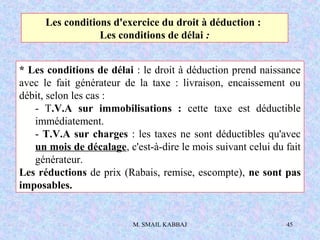

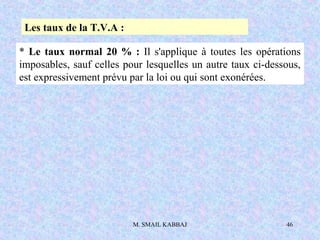

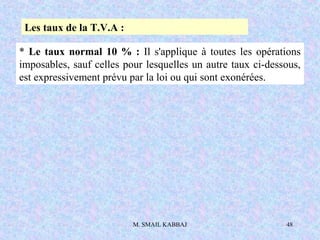

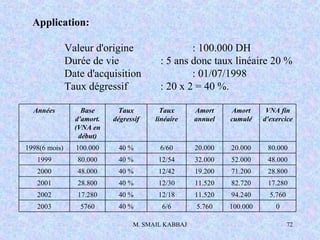

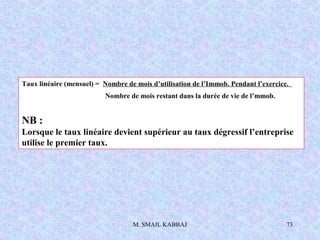

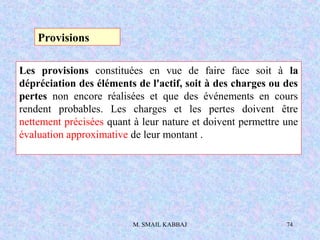

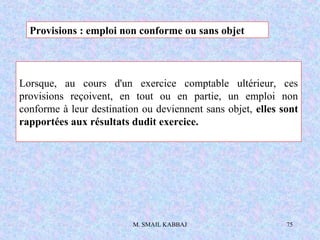

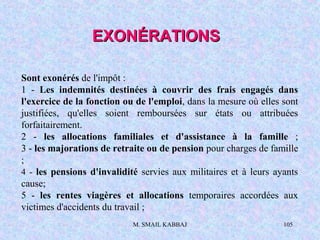

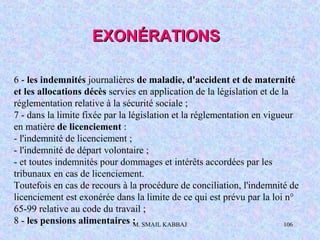

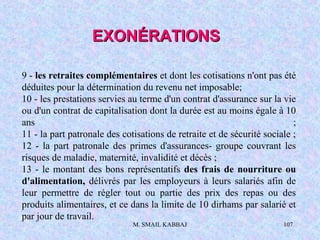

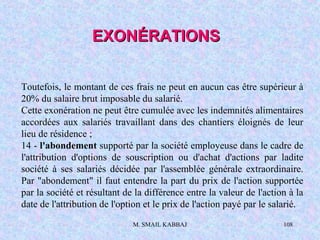

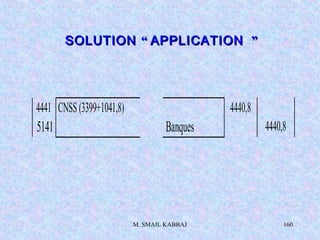

Ce document présente une formation sur la fiscalité des entreprises et le droit fiscal marocain, en abordant des concepts fondamentaux tels que l'impôt, la taxe sur la valeur ajoutée (TVA), l'impôt sur les sociétés et l'impôt sur le revenu salarial. Il détaille également la réforme du système fiscal marocain initiée en 1982, les différents régimes d'imposition, et les mécanismes de déduction de la TVA, tout en mettant en lumière les objectifs et les étapes de ces réformes. Les notions sur les exonérations fiscales et les déductions autorisées sont également couvertes, offrant une vue d'ensemble complète du paysage fiscal pour les entreprises au Maroc.