Téléchargé 593 fois

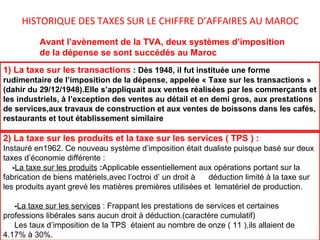

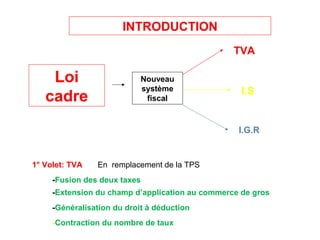

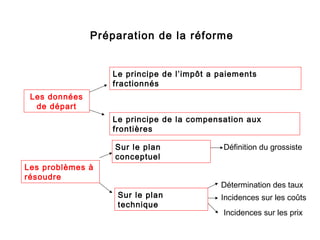

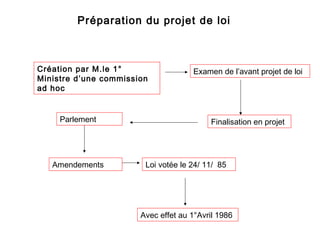

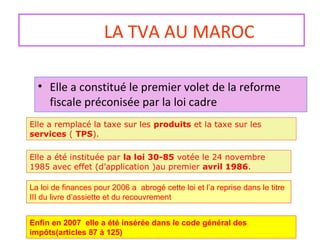

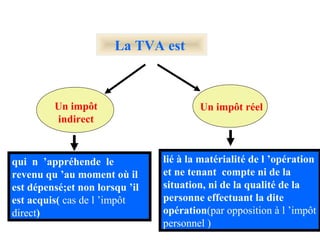

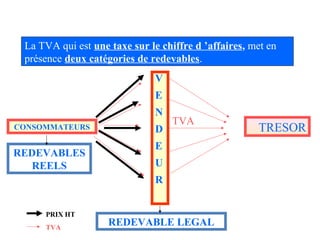

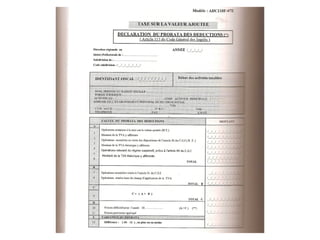

Le document traite de la TVA marocaine, introduite par la loi 30-85 en 1985, remplaçant les systèmes précédents de taxation sur les transactions et les services. Il aborde les principes fondamentaux de la TVA, notamment l'impôt à paiements fractionnés et la compensation aux frontières, ainsi que les obligations des assujettis. Le texte fournit également des détails sur son champ d'application, les opérations imposables et les dispositions légales qui la régissent.