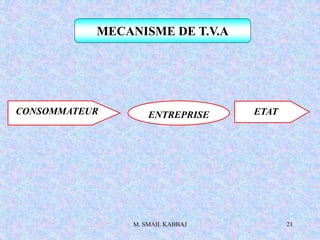

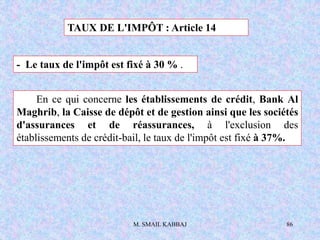

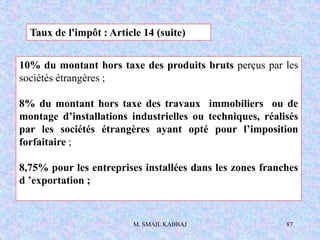

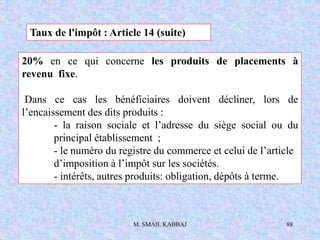

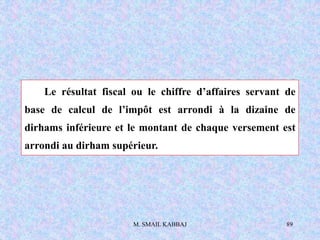

La formation proposée par M. Smail Kabbaj vise à maîtriser les techniques de base du droit fiscal marocain avec un accent sur l'importance de la fiscalité dans la prise de décision d'entreprise. Le document aborde les notions fondamentales de la fiscalité, des impôts applicables, notamment la taxe sur la valeur ajoutée (TVA) et l'impôt sur les sociétés, ainsi que les réformes fiscales au Maroc depuis 1982. Il détaille également les mécanismes de calcul de la TVA, les exonérations et les différentes catégories de taux d'imposition.