Téléchargé 393 fois

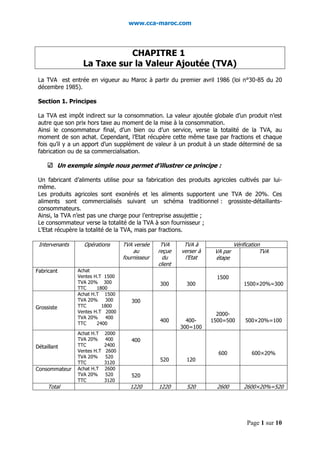

La taxe sur la valeur ajoutée (TVA) a été introduite au Maroc en 1986 et constitue un impôt indirect sur la consommation, récupéré par l'État à chaque étape de la chaîne de valeur. Elle s'applique à divers secteurs, avec des opérations imposables, exonérées et des taux spécifiques selon la nature des biens ou services. Des règles de déduction et des exceptions sont établies pour déterminer le droit à déduction de la TVA, en précisant les conditions d'éligibilité et les cas d'exclusion.