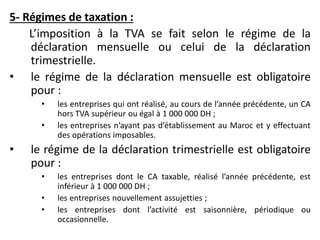

La TVA est un impôt indirect appliqué sur les opérations économiques au Maroc, avec des règles de calcul basées sur le fait générateur, les taux et la base imposable. Elle est également soumise à des régimes de déclaration mensuelle ou trimestrielle, en fonction du chiffre d'affaires de l'entreprise. Les déductions de TVA varient selon que les opérations sont imposables ou exonérées, ce qui affecte le droit à déduction pour les entreprises.