Téléchargé 254 fois

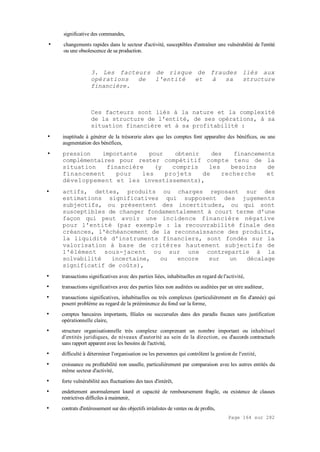

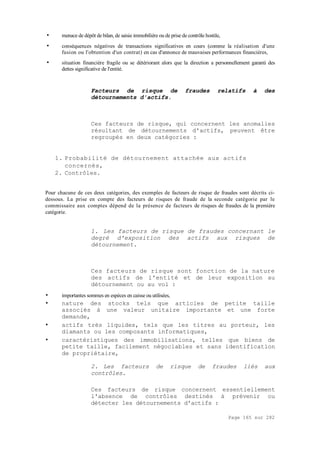

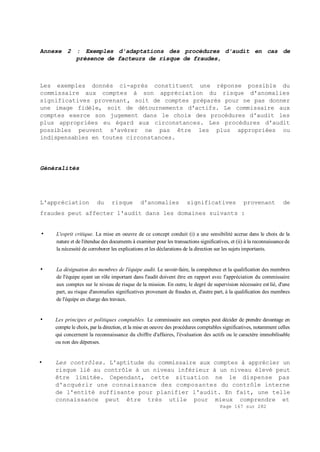

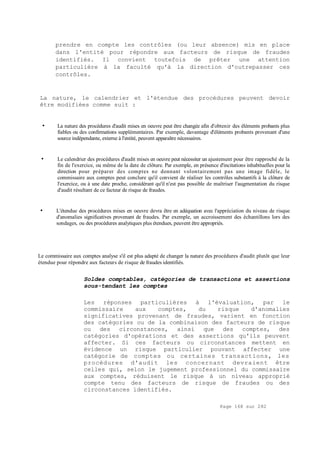

Le guide technique d'audit présente une méthodologie détaillée pour l'audit financier, en se concentrant sur les objectifs, les risques, et la mise en œuvre des contrôles. Il comprend quatre parties principales: la méthode d'audit, les techniques d'audit, les questionnaires et guides, ainsi que les feuilles de travail. Ce document sert d'outil pratique pour les professionnels de l'audit en Mauritanie, avec une attention particulière aux petites entreprises et systèmes simples.