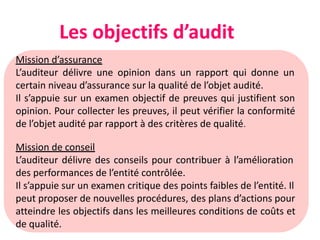

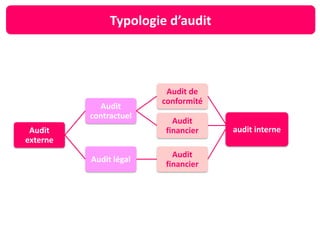

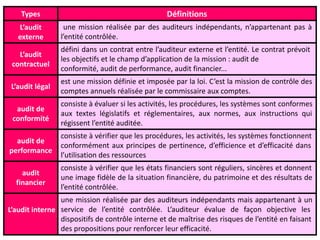

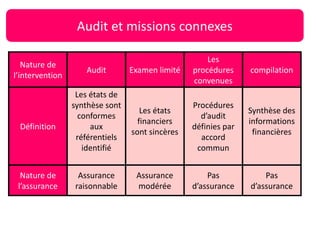

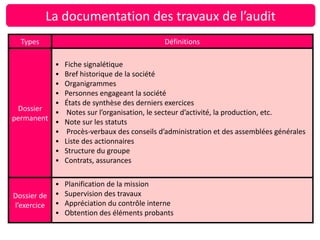

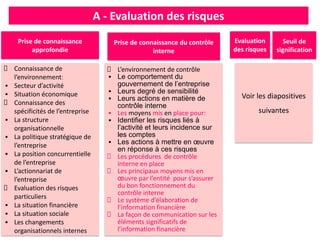

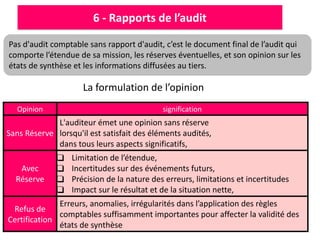

L'audit est une mission de vérification indépendante et objective des informations d'une entité, englobant l'évaluation de sa conformité aux normes et la qualité de ses produits. Il inclut divers types d'audits (externe, interne, de conformité, financier, etc.) et se fonde sur des procédures d'audit rigoureuses pour fournir des recommandations d'amélioration. Le rapport d'audit final présente l'opinion de l'auditeur sur la fiabilité des états financiers et inclut des réserves en cas de constatation d'anomalies.

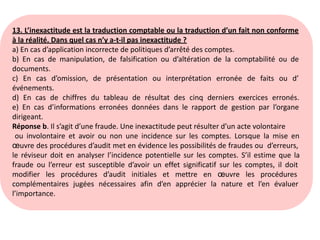

![[MFE ISCAE] Audit Fiscal Cas SORIAC.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/mfeiscaeauditfiscalcassoriac-230121144047-23045e36-thumbnail.jpg?width=640&height=640&fit=bounds)