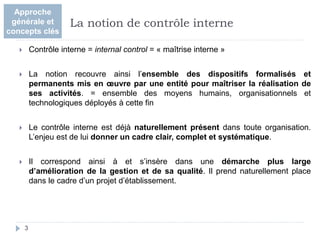

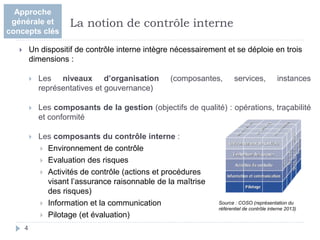

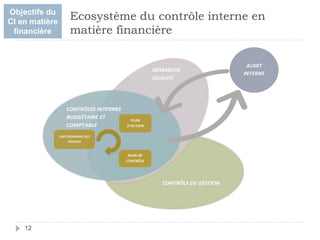

Le document aborde la mise en place d'un dispositif de contrôle interne en matière financière dans les établissements publics, en mettant l'accent sur la nécessité d'une approche systématique et formalisée. Il souligne les objectifs, les enjeux réglementaires, et les étapes clés pour garantir la qualité et la sécurité des pratiques comptables et financières. La réussite de cette démarche dépend de l'implication de tous les acteurs concernés et d'une structure adaptée à l'organisation.