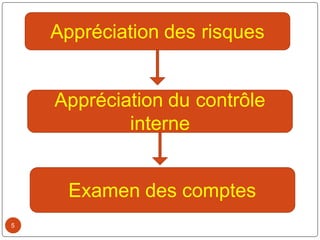

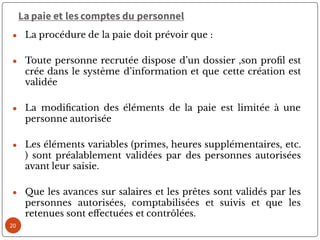

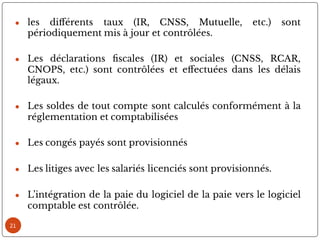

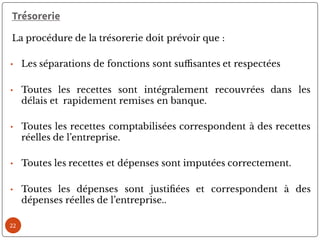

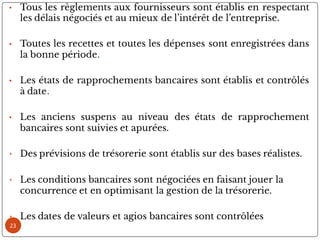

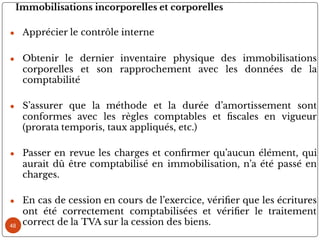

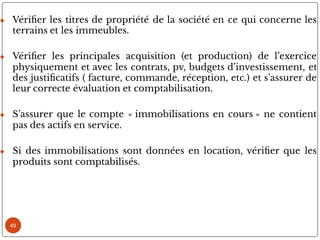

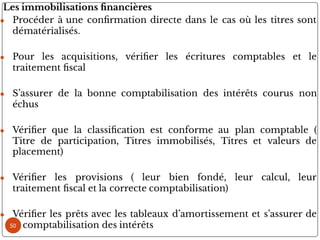

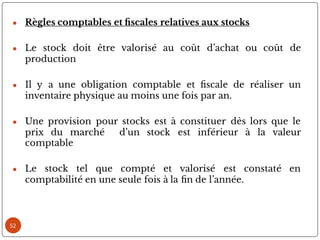

Le document traite de l'audit des comptes et du reporting financier, en mettant l'accent sur la garantie d'une information fiable et la supervision des processus comptables. Il aborde la gestion des risques, le contrôle interne, les procédures comptables, ainsi que les techniques d'examen des comptes pour assurer la fiabilité des états financiers. Enfin, il souligne l'importance des différents types de provisions et des règles juridiques relatives aux capitaux propres.

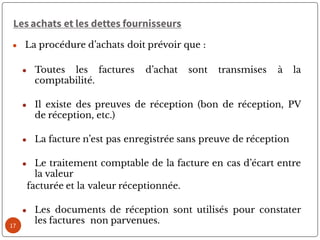

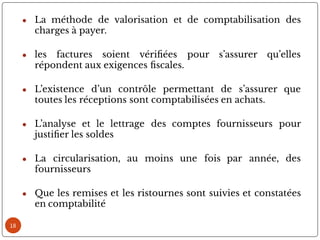

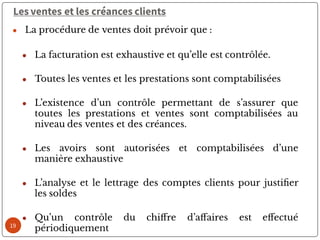

![[Gestion des risques et conformite] optimiser le dispositif de controle interne](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformiteoptimiserledispositifdecontroleinterne-130314121122-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)